一、行情回顾

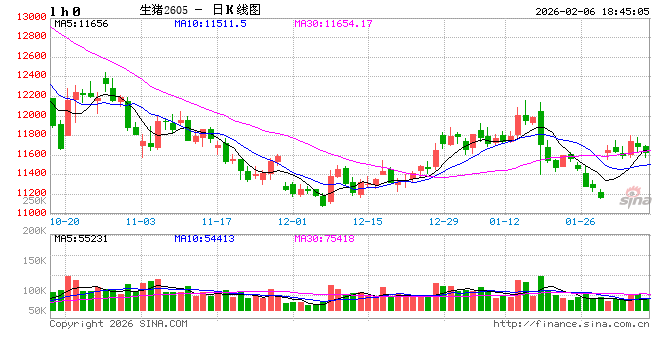

1月中下旬开始,生猪期现货价格再度顺畅下跌。其中LH03合约自12160的阶段性高点跌破11000,跌幅达到1.32%,全国标猪价格自13.2元/公斤降至11.95元/公斤,下跌9.5%,肥猪价格自13.87元/公斤降至13.16元/公斤,下跌5.1%。而行情由上涨转为下跌的主要原因在于,统计局公布2024年12月末能繁母猪降至3961万头,但去产能进度偏慢的供应施压,与腌腊需求接近尾声的提振效应降低。整体来看,现货标猪价格下跌带动期货与肥猪价格下跌。价差表现为,现货标肥价差持续走强,期货贴水幅度收缩。目前,期货市场主力转移至LH05合约,该合约自1月中旬的12340更低降至11560,跌幅达到6.3%,目前与现货低价区基本水平。

二、基本面分析

(一)行业盈亏决定产能周期,生猪市场仍待去产能

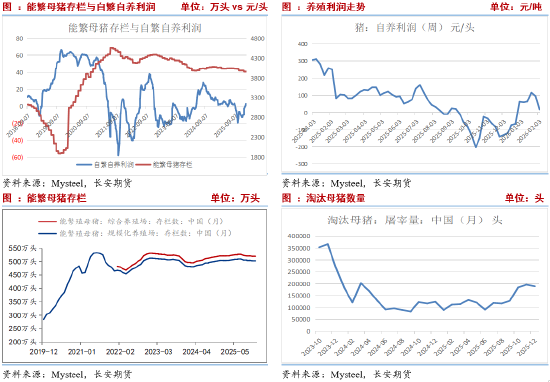

猪周期最核心的指标是能繁母猪存栏,而行业盈亏是决定能繁母猪增减的核心因素。一般情况下,行业亏损,市场开始去产能,待到行业开始盈利,能繁母猪往往不再去化,持续亏损有助于行业持续去产能。例如,2021年6月至2022年6月,行业持续亏损一年,期间能繁母猪存栏自4400万头降至4192万头,降低208万头,2022年12月至2024年5月,行业亏损持续近一年半,能繁母猪存栏自4390万头降至3986万头,降低104万头。本次亏损仅自9月持续到12月,能繁母猪产能自4035万头附近降至3961万头,降低74万头,随着开始盈利,能繁母猪去产能进度或有反复。钢联1月综合养殖场能繁母猪数据为518.82万头,环比小幅增加0.01%,其中,被监测的123家规模猪场环比增加0.02%,85家中小散户环比下降0.36%。因此,后续生猪产能仍有去化空间,而未来其后10个月的猪价都不会太高。

(二)仔猪价格持续回暖,涨幅逐步收窄

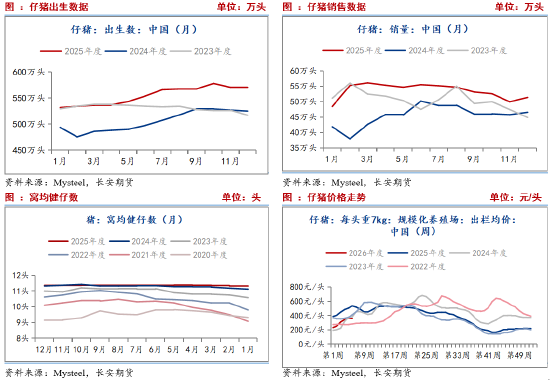

据对全国500个县集贸市场和采集点的监测,1月第5周全国仔猪平均价格26.87元/公斤,比前一周上涨3.5%,单周涨幅收缩1%,同比下跌23.2%。钢联数据显示,规模化养殖场7公斤仔猪出栏均价357.62元/头,周环比降低2.2%,同比降低33.2%。由于养殖端对产能去化兑现的乐观心态偏强,对于远月猪价前景信心转强。集团厂有刚性补栏需求,散户冬至元旦集中出猪后也有清栏补猪需求,助推仔猪需求回暖,仔猪价格继续大面积上涨。但受春节即将来临影响,周度涨幅收窄。12月销量低位回升,预计在价格上涨背景下1月销量或同步回升,但增幅有限,2月仔猪销量将出现季节性回落。不过,2025年12月单月出生量为571.13万头,连续两个月环比变化有限,同比去年的525万头增加8.8%,仍处在高位区间,暗示中期生猪供应依旧充裕。后续,春节后将迎来季节性仔猪补栏,预计仔猪价格将保持坚挺,仍有反弹空间。

(三)节后出栏均重或有抬升

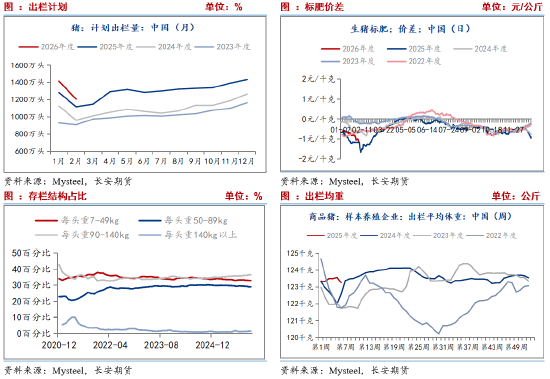

2025年12月至2026年1月,由于猪价阶段性反弹,养殖端积极出栏并超额完成任务,两月实际出栏达到1400万头以上。2月,由于春节影响,企业出栏计划明显减少。2月重点省份养殖企业生猪计划出栏量为1205.86万头,比1月实际出栏环比锐减15.33%。虽然企业出栏计划减少,但实际出栏天数减少5天左右,导致日均出栏压力犹在。与此同时,春节临近养殖端出栏节奏加快,规模集团场前置降重出栏现象增多,中小养殖场节前出栏标猪意向亦同步提升,国内生猪出栏均重下降。2月6日出栏均重123.26公斤,周环比降低0.31公斤,环比下调0.24%。也因此,标猪价格跌幅大于肥猪价格,标肥价差持续走扩至1.21元/公斤。节后,一是消费淡季,价格仍有走弱的可能,二是按照季节性规律,出栏均重回升,或导致出栏积极性提升,出栏均重或有抬升可能,标肥价差或因肥猪积极性增加出现收窄。

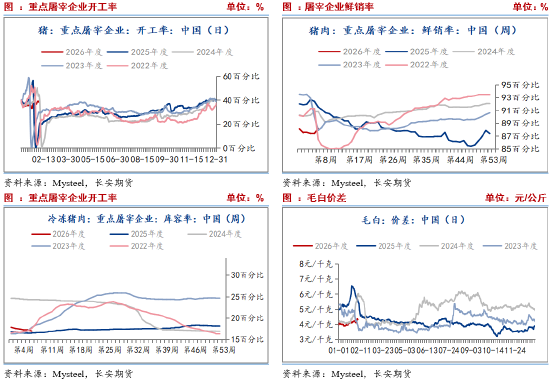

(四)消费先强后弱,或带动屠宰企业开机率、毛白价差先增后降

据钢联数据显示,2月5日当周屠宰企业开工率为38.49%,较上周增加1.63个百分点,同比增加27.65个百分点,企业开工率于36.98-39.30%区间波动。但按照节前一周时间计算,近几年同期高点都在40%以上。距离春节仅一周时间,季节性利好显现,终端春节备货增量明显,带动屠企开工缓步增长,整体周均开工率继续上行。从终端来看,1月中旬以来,毛白价差逐步增加,由3.91元/公斤涨至4.32元/公斤,暗示终端需求增加,但同比仍较2025年降低1.24元/公斤。目前距离春节仅一周时间,一是终端肉类消费将进入最旺盛的阶段,需求或稳步抬升,二是屠企也会开启备货,开机率仍有回升空间,并带动需求增加。

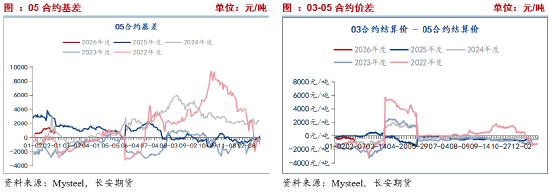

(五)高产能影响,前三季度合约维持contango结构

对于05合约,往年同期,期货表现为升水居多,且春节过后基差升水幅度逐步降低。2025年上半年期现货表现偏强,市场积极性二育较高,现货坚挺,致使期货贴水现货,并逐步收敛基差。当前05合约基差为1075元/吨,由于去产能导致市场供应预期增加,并致使期货贴水,但贴水幅度不及2025年。由此来看,现货强势或预期偏弱背景下,05合约基差容易为正。后续,现货供应依旧充裕,现货存在持续弱势可能,不排除05基差继续收敛。从期限结构来看,近期,期现货价格下跌,本年前三个季度的合约形成了contango结构,意味着当前行业库存高,期现货价格将长期承压。以03合约作为现货来看,基差需要继续收缩,才能完成压力释放以及逻辑转换。在此信号出现之前,期货价格仍面临压力。

三、小结与展望

从基本面来看,去产能进度偏慢与本年度前三季度合约构成的contango结构结合,未来生猪期现货仍将长期承压。阶段性来看,春节前后情况略有不同。春节前,终端进入消费高峰,或促进行业开机率先增后降,但2月出栏周期有限,使得出栏前置与日均供应增加,供需双强,将由现货价格主导期货价格,生猪期现货或难有大幅下跌空间。不过,春节及节后,备货需求终结,消费大幅减弱,而供应依旧充裕,节后期现货价格大概率承压偏弱。整体而言,期现货承压为主,由于产能仍处于释放期,盈利难以持久,未来需要价格下跌加速去产能,因此上半年猪市仍获偏弱运行。对于现货市场,不建议存栏主体压栏,逐步出栏为主。

仅供参考。

刘琳,长安期货研究员,西北大学统计学硕士,进入期货市场以来一直专注于玉米、生猪期货研究,对农产品现货市场有系统的了解,善于结合统计学理论基础分析农产品现货产业链,并从基本面信息和政策指导中预测行情走势。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。