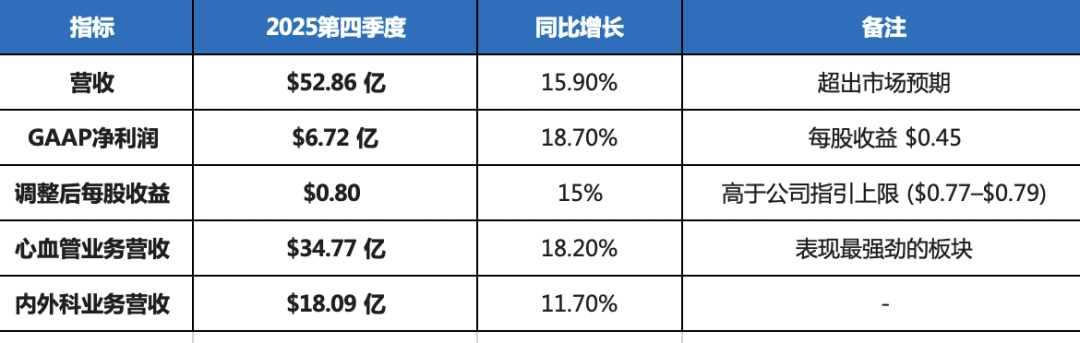

2月4日,波士顿科学发布2025年第四季度及全年业绩报告,第四季度营收52.86亿美元,同比增长15.9%。

被寄予厚望的电生理部门,销售额8.9亿美元,距离市场预期9.33亿美元,横着一道5%的裂痕,这导致公司当日股价暴跌一度突破17%。

当一家公司的增长神话系于一个部门的兴衰,市场便会以更严苛的标准衡量每一个微小的波动。

来源 | 颐通社 (ID:Medisophy)

▍盛极而衰的焦虑

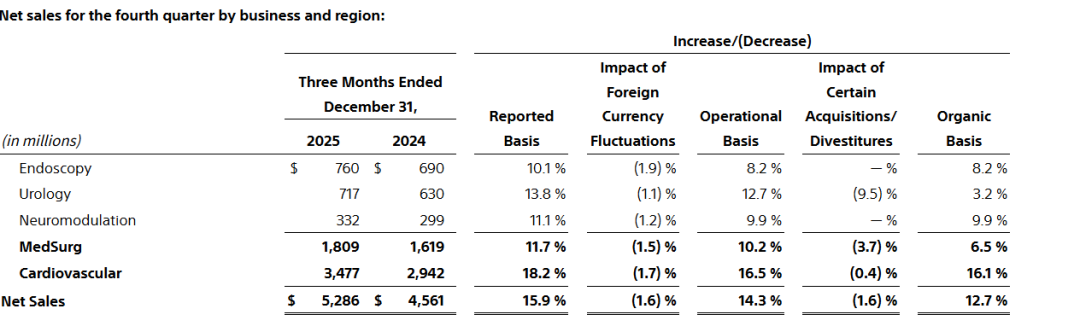

2025年第四季度,波科实现营收52.86亿美元,同比增长15.9%,超出市场预期的52.80亿美元。

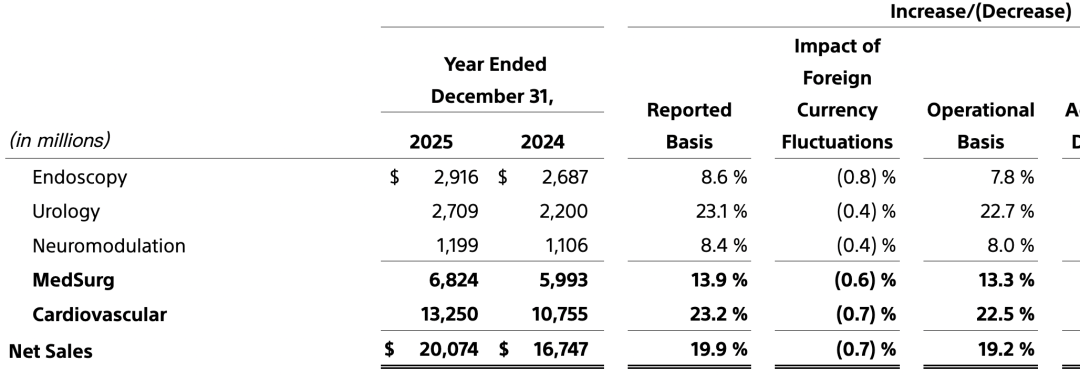

2025全年营收首次突破200亿美元大关,同比增19.9%。自由现金流增长更迅猛,全年达36.59亿美元,同比激增38%。

但是,业绩也暴露了波科电生理战略的潜在风险。这家医疗器械巨头,似乎一夜之间即将“从王座跌落凡尘”。

当一家公司的增长神话系于一个部门的兴衰,市场便会以更严苛的标准衡量每一个微小的波动。电生理业务之于波科,早已不是简单的收入来源,而是整个增长叙事的灵魂。

电生理业务在公司战略版图中的地位远超出收入占比。这个部门是公司近年增长的核心引擎,特别是脉冲电场消融技术(PFA)领域取得的突破。

2024年,该部门以138%的惊人增速狂飙,销售额冲至19亿美元。其明星产品——FARAPULSE脉冲电场消融系统,在房颤治疗领域引爆了一场技术热浪,迅速席卷美国市场。

房颤,是困扰全球数千万患者的心律失常疾病,在传统射频消融治疗中总是伴随着漫长的手术时间和诸多并发症风险。

而PFA的横空出世,使得手术时间缩短近一半,并发症发生率大幅降低。

分析师们曾预言,未来三年内,脉冲电场消融技术将占据房颤治疗市场的半壁江山。波科凭借先发优势,一度独占鳌头,风光无限。FARAPULSE系统已在全球完成超过20万例手术。

然而,当该部门第四季度约35%的增长摆在眼前,知名机构却将公司目标价从132美元大幅下调至110美元。资本市场的担忧,不是增速不够快,而是没有快到预期的程度。

这种期望与现实的落差在资本市场上被放大,演绎为一场关于“增长可持续性”的审判。

业绩缺口主要集中在美国市场,该市场曾是FARAPULSE系统快速增长的主要驱动力。电生理部门3300万美元的业绩缺口中,部分源于“美国PFA市场初始转换周期完成”。

这意味着,早期从传统消融技术转向PFA的医院和医生,已完成了设备采购,而后续增长需要更广泛的市场渗透和新用户开发。

▍从独角戏到群雄逐鹿

与此同时,市场竞争格局正发生根本性变化。

美敦力的PulseSelect系统和强生的Varipulse平台均已进入市场,形成了全球PFA市场“三国杀”格局。

美敦力的PulseSelect系统,作为全球首个获批用于持续性房颤的PFA产品,具有与三维标测系统兼容的优势。

强生的Varipulse平台,则是全球唯一集成Carto 3三维标测系统的PFA技术,可实时可视化导管位置与消融损伤范围。

竞争对手的入场,不仅分享了市场增长红利,也侵蚀波士顿科学的先发优势。波科管理层承认,随着竞争对手进入市场,Farapulse将在PFA领域失去部分市场份额。

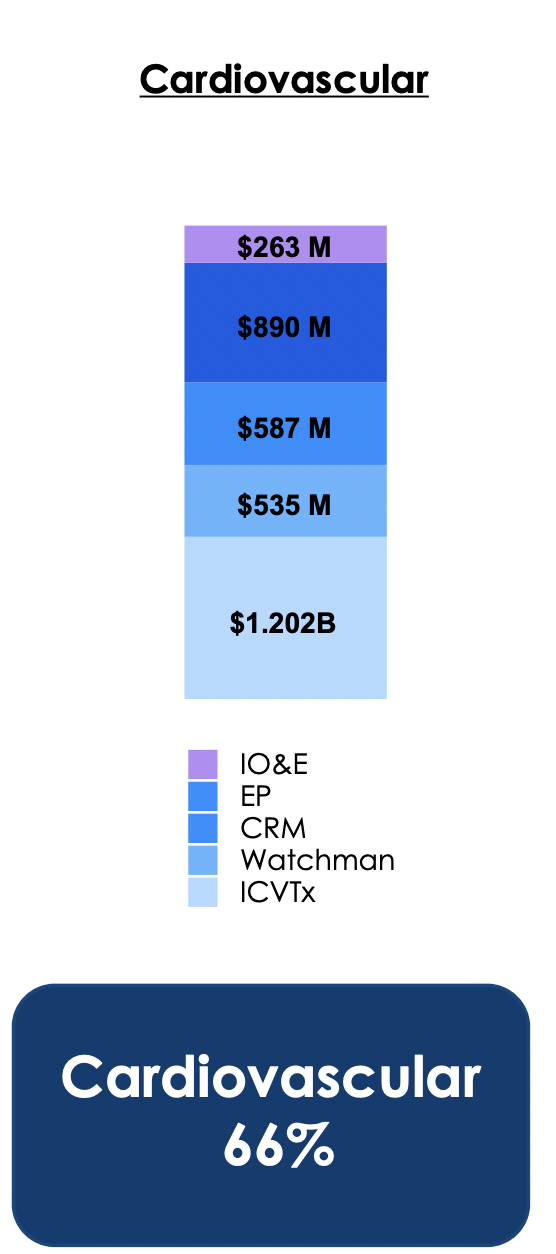

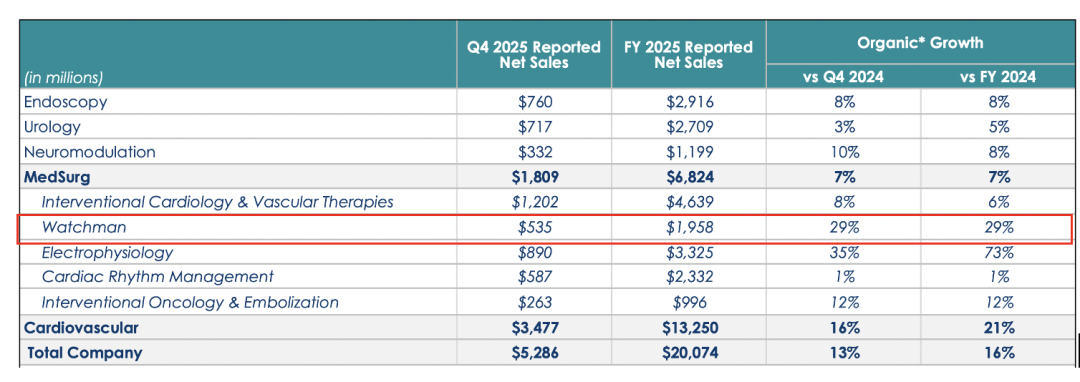

除了竞争压力,波士顿科学面临的另一个挑战是产品组合的平衡问题。公司的另一旗舰产品,左心耳封堵器Watchman也表现疲软,收入5.35亿美元,比预期少了400万美元。

作为公司在房颤卒中预防领域的核心产品,Watchman在美国市场占有率高达90%,其增长放缓意味着该产品已接近市场饱和点。

▍成长股遭遇“中年危机”

资本市场对波科第四季度业绩的反应,条件反射式得剧烈。财报发布后,股价盘中一度重挫逾17%,最终收于75.5美元。

毕竟,公司整体业绩仍超预期,这种反应是否有些过度?

某种层面,这反映了投资者对增长故事连续性的深度担忧。

投资者开始重新审视波科,这家公司是否正经历一场成长股的“中年危机”?它能否维持“高于同行的增长故事”?是否能够从“单一明星业务驱动”转型为“多业务均衡增长”?

过去几年,波科享受着“高增长医疗器械股”的估值溢价,总市值目前已超过1100亿美元。华尔街给的市盈率高达41.21倍,远超行业平均水平。

核心逻辑就是电生理业务的爆发式增长能够持续。这种高估值,建立在一个脆弱的假设之上,即明星业务将永远明星下去。

然而,当电生理部门的增速从三位数回落到两位数,当竞争对手纷纷杀入市场,投资者突然意识到,这个增长故事的连续性正在面临考验。

这种担忧,在公司2026年业绩指引中得到进一步印证。

预计,2026年有机收入增长为10-11%,较2025年15.8%的增速明显放缓。

不过,资本市场对波士顿科学的重估并非全盘否定。即使在下调后,多数机构表明依然看好公司的长期基本面。

InvestingPro数据显示,波士顿科学的市盈率约40倍左右,但更有利的PEG比率为0.74,公司可能相对于增长前景被低估。

▍多元化布局机遇

面对增长放缓和竞争加剧,管理层表明,预计2026年电生理销售增速,将快于预期的15%市场增长。

这表明了管理层对维持市场领导地位的信心,但也暗示已准备好应对更加激烈的竞争环境。

产品创新和适应症扩展,将是波科维持竞争优势的关键。除了已获批的房颤治疗,公司正探索PFA技术在室性心律失常领域的应用。

公司还在推进下一代产品开发,如具备三维标测功能的FARAWAVE NAV导管,这些技术创新有助于巩固领先地位。

虽然,美国市场增长放缓,但国际市场仍存在巨大潜力。

波科已在中国、日本等重要市场获得监管批准,这些市场的深入渗透有望成为未来增长引擎之一。

值得关注的是,中国PFA市场尚处早期,增长潜力巨大。波士顿科学、美敦力与强生已在中国市场形成竞争格局,而本土企业也在加速追赶,预期一场血战在所难免。

与此同时,波科的多元化布局开始展现价值。

外周介入、泌尿健康、神经调控等板块,在过去几年被电生理业务的光芒掩盖,但它们的存在提供了一道重要的风险缓冲带。管理层表示,这些板块在2026年都将有所改善。

2026年,对波科而言,将是关键的一年。