出品:新浪财经上市公司研究院

作者:木予

奥克斯电气上市后交出的首份“成绩单”令人失望。

据业绩公告披露,公司2025年实现总营收300.49亿元,与2024年相比仅微增1.0%,而2022-2024年期间同比增速分别为27.2%、19.8%;归母净利润录得22.35亿元,较2024年骤降23.2%,甚至比2023年还要少2.52亿元。

资本市场对此丝毫不留情面。业绩发布当天,奥克斯的股价一度触底跌至9.02港元/股。公司随即宣布每股派发1.06元现金股息,真金白银地掏出了16.84亿元分红,约占当期净利润的75.3%,但其股价依旧徘徊在低位。事实上,奥克斯电气于2025年9月登陆港交所,开盘便惨遭破发,年末被纳入港股通后股价更是一路震荡走低,如今与发行价相比已近乎“腰斩”。截至发稿日收盘,公司最新市值约为148.18亿港元,自上市以来已缩水上百亿。

原材料涨价、海外市场失利 毛利率连续第二年下滑

盈利能力持续减弱,是奥克斯年报透露出的危险信号。

结合招股书和最新财报来看,2025年公司的销售毛利率约为18.8%,同比下降2.2个百分点;与2023年的21.8%相比,累计降幅达3%。横向对比A股同样以空调为主营业务的3家白电上市公司,报告期内美的集团、格力电器和海信家电的毛利率分别为26.4%、28.4%(2025年前三季度)、21.3%,较2024年同期-0.03%/+1.27%/+0.53%。换言之,奥克斯电气的毛利率不仅连续两年呈下滑趋势,在同行中也明显处于下风。

细究成因,一方面,公司产品结构相当单一,且易受原材料价格波动影响。

2025年,奥克斯的家用空调收入合计252.35亿元,对总营收贡献比例高达87.3%。其中,挂机收入为224.13亿元,约占家用空调总收入的85.4%,约占总营收的74.6%。若加 *** 空调,其空调品类全年收入占总营收比例已突破98%,同比提高0.3个百分点。

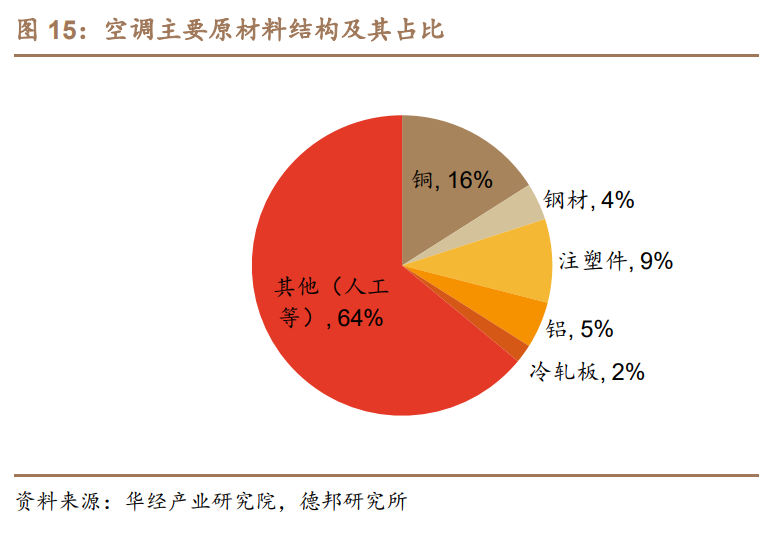

而据华经产业研究院,空调压缩机、冷凝器、连接管等部件的主要原料包括铜、钢材、注塑板等,铜作为单一材料占比更高,约占总成本的16%。分机型而言,挂机的单位重量铜材占比约为20.5%,显著高于柜机的15.1%、移动空调的12%-18%。2024-2025年,受铜矿供给收紧、冶炼端减产、美联储降息节奏等因素影响,全球铜价整体保持上行态势,LME铜现货价格中枢由9143美元/吨提高至9704美元/吨。

奥克斯的业绩支柱是家庭空调挂机,铜价不断上涨对其生产成本的冲击不难预想。与此同时,公司常年以低价参与红海竞争,家用空调平均售价浮动在1500元上下,远低于主流品牌的3000-5000元均价。成本、收入两端承压,2025年奥克斯的家用空调毛利润同比减少15.6%,毛利率从2024年的19.2%降至16.0%;与2023年相比,其家用空调毛利率累计降幅达4.5个百分点。

另一方面,被寄予厚望的海外市场表现不及预期。

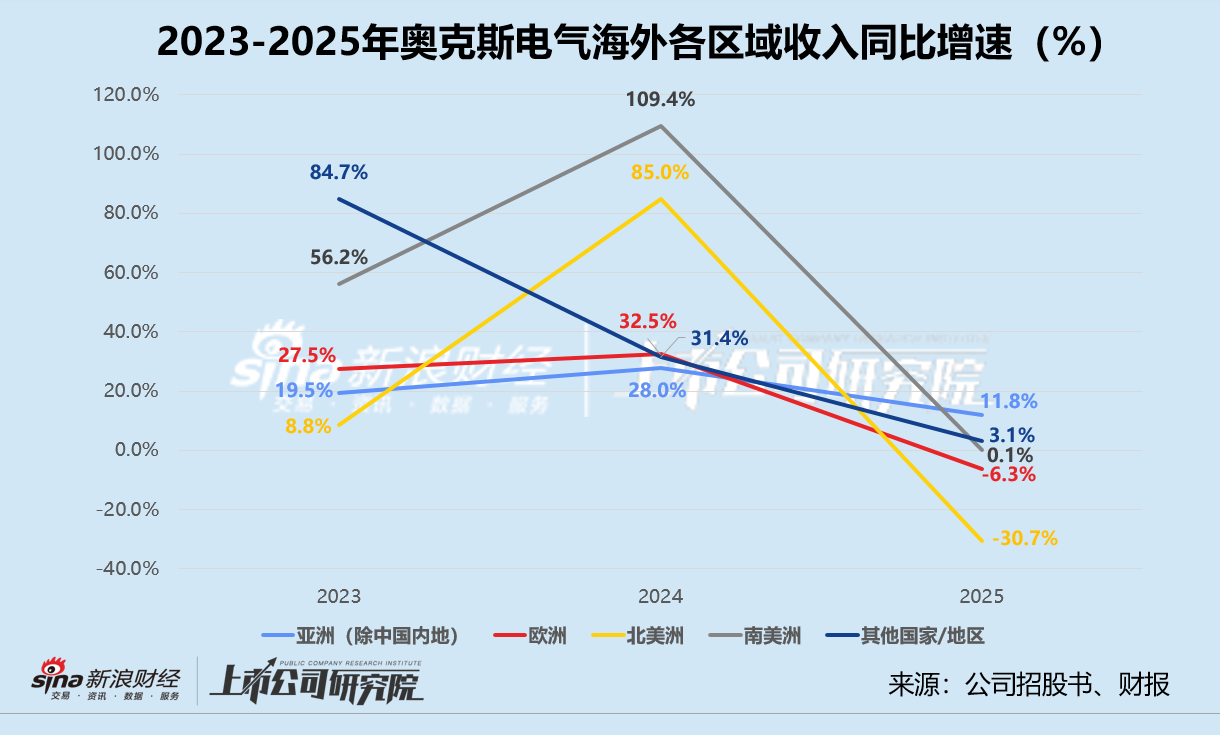

在外部不可控因素影响下,奥克斯电气2025年的海外业务扩张“急刹车”,收入同比增幅低至0.4%,与2022-2024年的双位数增速相去甚远。报告期内,其欧洲市场收入同比下降6.3%,占总收入比例跌至10%以内;北美洲市场收入同比锐减30.7%,占总收入的比例不足5%。此前一向高歌猛进的南美洲市场,收入较2024年只增加了201.90万元。

然而,奥克斯在海外市场本土化运营产生的销售推广和物流运输等供应链建设费用并不会随之同步缩减。基于财报披露的数据综合分析,2025年公司的销售及分销开支同比提升25.5%至16.03亿元,销售费用率达到5.3%,而2022-2024年该指标一直在4.0%左右。费用大幅增长的关键原因之一,正是在海外新设销售公司和组建本地团队。

此外,奥克斯电气的海外业务以毛利率偏低的ODM模式为主。招股书显示,2022-2024年,其海外市场的ODM业务收入约占海外总收入的八成以上,占ODM业务总收入的比例超过97%。2025年,奥克斯的ODM业务收入高达117.81亿元。假设按照2024年同比例推算,其海外ODM业务收入约占当期海外收入的77.5%,毛利率压力可见一斑。

九个月内裁员近6800人 一边缩减研发一边提价

为了降本增效,奥克斯不惜大刀阔斧地裁员。

财报显示,截至2025年12月31日,公司共计有15631名员工,与2024年末相比净减少了4163名。而据招股书披露,截至2025年3月31日,奥克斯的 *** 员工数量一度高达22408名,这意味着公司在短短九个月内净减少了6777名员工,约为裁员前雇员总数的30.2%。

值得玩味的是,奥克斯电气的薪酬总成本并未因此发生太大变化。2025年,公司的薪酬总成本约为23.59亿元,与2024年基本持平,同比仅减少约200万元。据公开报道披露,奥克斯曾在上市前被曝多轮“暴力裁员”,大部分被裁人员是刚刚转正或仍在试用期的新员工。这些员工的薪资以极低的基础工资、五险一金和较高的绩效/加班工资构成,公司在裁员时却仅按基础工资赔偿。此举虽然极大地降低了裁员成本,但涉嫌“违法解除劳动关系”,或埋下法律风险暗雷。

在费用控制方面,研发投入是公司2025年唯一被削减的开支。报告期内,奥克斯的研发费用由于人员结构优化,同比下降3.0%至6.89亿元,约为同期销售费用的42.9%、管理费用的63.4%;研发费用率约为2.3%,与2024年相比下降0.1个百分点,相较美的集团、格力电器和海信家电等行业头部竞争对手长期稳定的4%研发费用率差距明显。

奥克斯的产品力本就存在短板,研发投入不足直接导致其产品迭代掉队、品牌地位边缘化。据招股书披露,奥克斯空调产品的核心零部件压缩机一直由松下供应,自建的芜湖工厂一期于2025年6月才正式投产。在黑猫投诉 【下载黑猫投诉客户端】平台上,关于其产品频频故障、报修无门等相关投诉累计近4000条。

奥维云网零售监测数据显示,2025年1-12月,按销售额计算,公司的主品牌奥克斯AUX线上和线下市占率约为4.8%、1.6%,分别排名第七和第八;高性价比子品牌华蒜线上和线下市占率均不到0.1%,排在20名开外;年轻化品牌AUFIT线上市占率约为0.5%,但线下几乎毫无声量,专攻高端市场的品牌ShinFlow更是未被纳入统计。

自2026开年以来,奥克斯电气已接连抛出两份涨价通知:先是宣布从1月19日起,家用空调及家用中央空调价格上调3%-8%;随后又表示从3月1日起,AUX中央空调全系列产品价格上调6%-10%。

诚然,原材料成本压顶,奥克斯并非唯一一家宣布涨价的白电企业。但目前空调市场已全面进入存量竞争时代,据奥维云网统计,2026年一季度,国内空调全渠道零售额和零售量同比分别下降13.8%、13.0%。尤其3月份,全渠道零售额同比下滑17.3%,零售量同比下滑18.4%。奥克斯电气的产品缺乏差异化卖点、高端转型成效不明,消费者是否会为这波价格上探的尝试买单仍是未知数。