总览

投资评级:推荐

维持评级

一、事件概述

2026年3月26日,公司发布2025年年度报告。2025年,公司实现营业收入3982.2亿元,同比下降5.3%;实现归母净利润1220.8亿元,同比下降11.5%;实现扣非归母净利润1203.8亿元,同比下降9.8%。

二、分析与判断

Ø 25年产量同增7.0%,26年规划增长0.3%~2.9%。

2025年,公司实现油气净产量7.77亿桶油当量,同比增长7.0%。分区域看,国内实现油气净产量5.37亿桶油当量,同比增长9.0%;海外实现产量2.40亿桶油当量,同比增长2.7%。分产品看,石油产量为6.00亿桶,同比增长5.8%;天然气产量10373亿立方英尺,同比增长11.6%。2026年,公司规划油气产量7.8~8.0亿桶油当量,相比2025年增长0.3%~2.9%。一方面,公司加快产能建设,全年投产16个新项目,其中,海外的圭亚那Stabroek区块已投产4期项目、到2030年预计将有8期项目运行,巴西Buzios油田已投产7期项目、到2027年预计将有11期项目运行;另一方面,公司获得6个新发现、成功评价28个含油气构造,净证实储量达77.73亿桶油当量,再创历史新高。

Ø 油价同比回落,气价逆势提升。

2025年,布伦特原油期货收盘均价为68.22美元/桶,同比下降14.6%。同期,公司实现油价为66.40美元/桶,同比下降13.5%,油价回落是公司利润下降的主要原因,该因素导致归母净利润下降427亿元;实现气价为7.95美元/千立方英尺,同比逆势增长3.0%。

Ø 控本能力优秀,成本稳中有降。

2025年,公司桶油主要成本为27.90美元/桶,同比下降2.2%;其中,桶油作业费为7.46美元/桶,同比下降2.0%。以2025年12月31日的汇率、即1美元=7.029人民币计算当年和上年的成本来看,2025年,公司桶油折旧、折耗及摊销为14.98美元/桶,同比增长0.5%;桶油销售及管理费用为2.26美元/桶,同比增长1.6%;除所得税以外的其他税金为3.42美元/桶,同比下降15.6%;桶油特別收益金为0.38美元/桶,同比下降76.8%。

Ø 现金分红比例45%,A/H股股息率为2.8%/5.1%。

公司计划派发2025年末期股息每股0.55港元,叠加中期股息0.73港元,年度每股分红1.28港元,以2025年12月31日的汇率、即1港元=0.903人民币计算,年度每股分红为1.16元,分红比例为45.0%,以2026年3月26日收盘价计算,A/H股股息率为2.8%/5.1%。

三、投资建议

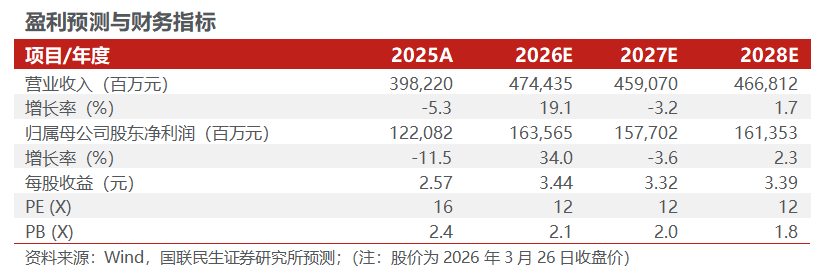

公司储产空间高,成本管控能力和分红意愿强,油价中枢维持高位的背景下具备高股息特点,且随着国资委将上市公司价值实现和市值管理分别纳入到公司绩效评价体系和央企负责人考核中,央企被低估的估值有望实现理性回归。我们预计,公司2026~2028年归母净利润分别为1635.65/1577.02/1613.53亿元,EPS分别为3.44/3.32/3.39元/股,对应2026年3月26日的PE均为12倍,维持“推荐”评级。

四、风险提示

油气勘探建设不及预期,国际局势变动对原油价格造成冲击,宏观经济增长不及预期,能源政策变动风险。

盈利预测与财务指标

公司财务报表数据预测汇总

相关报告

中国海油(600938.SH)2025年年报点评:产量稳步提升,具备油价弹性的低估值龙头-2026/3/27

报告作者:

周泰

执业证号:S0590525110019

邮箱:zhoutai@glms.com.cn

李航

执业证号:S0590525110020

邮箱:lihang@glms.com.cn

王姗姗

执业证号:S0590525110021

邮箱:wangshanshan_yj@glms.com.cn

卢佳琪

执业证号:S0590525110022

邮箱:lujiaqi@glms.com.cn

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究 *** 与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的利益。

评级说明

免责声明

本报告由国联民生证券股份有限公司或其关联机构 *** 。国联民生证券股份有限公司具有中国 *** 许可的证券投资咨询业务资格。本报告的分销依据不同国家、地区的法律、法规和监管要求由国联民生证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。在遵守适用的法律法规情况下,本报告亦可能由国联证券国际金融有限公司在香港地区发行。国联证券国际金融有限公司具备香港 *** 批复的就证券提供意见(4号牌照)的牌照,接受香港 *** 监管,负责本报告于中国香港地区的发行与分销。

本报告仅供本公司授权之机构及个人使用,本公司不会因任何人收到本报告而视其为客户。本报告仅为参考之用,并不构成对任何人的操作建议或任何保证,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已 *** 息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测 *** 及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事;本公司自营部门及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、公开传播、篡改或引用,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

国联民生证券研究院:

无锡:江苏省无锡市金融一街8号国联金融大厦8楼

上海:上海市虹口区杨树浦路188号星立方大厦B座7层

北京:北京市西城区丰盛胡同20号丰铭国际大厦B座5F

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层01室