来源:一瑜中的

文:华创证券首席经济学家 张瑜 执业证号:S0360518090001

联系人:付春生

报告摘要

油价上涨对中美通胀的影响幅度

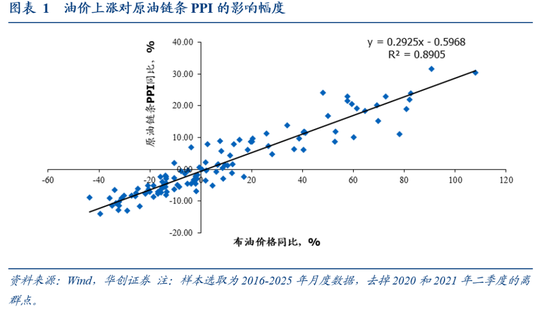

1)我国PPI:基于“国际油价-原油链条行业PPI-整体PPI”的思路,油价上涨10%,对PPI的拉动约0.3-0.4个百分点。原油链条行业包括:油气开采、精炼石油产品制造、化学原料及制品制造、化纤制造、橡胶和塑料制品。油价上涨10%,对原油链条PPI的拉动约3个百分点,2025年原油链条行业占PPI的权重约为12%,则油价涨10%,对PPI的拉动约0.36个百分点。

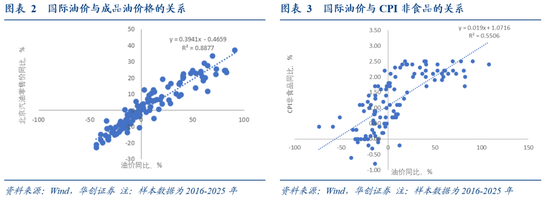

2)我国CPI:基于“国际油价-成品油价”的影响路径,油价上涨10%,对我国CPI的拉动约0.14个百分点。在考虑我国成品油定价机制的基础上,2016年以来的经验显示,油价上涨10%,对成品油价的拉动约3.9%。根据国家统计局解读倒推,成品油在CPI中的权重约3.5%,则油价上涨10%,通过成品油渠道,对CPI的拉动约0.14个百分点。

若直接观察油价与CPI非食品项的经验关系,2016年以来,油价上涨10%,对CPI非食品项的拉动约0.19个百分点,再考虑非食品项的权重约83%,对CPI的影响则是0.16个百分点。这侧面印证,油价通过工业原料投入这一长链条的成本渠道对CPI的影响很小。

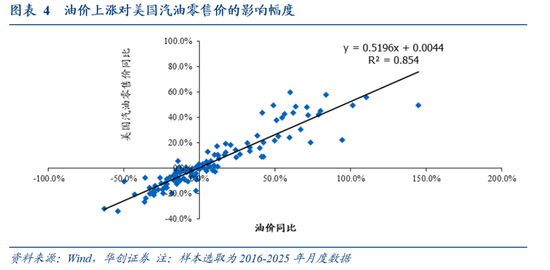

3)美国CPI:基于“国际油价-汽油零售价”的路径,油价上涨10%,对美国CPI的拉动约0.15个百分点。2016年以来,油价上涨10%,美国汽油零售价上涨约5.2%,这一传导效率与达拉斯联储估算的55%大致相符。汽油在美国CPI中权重约3%,油价上涨10%,通过汽油渠道,对CPI的拉动约0.15个百分点。该估算结果符合美联储和海外学界的实证。主流研究也认为,1990年代之后,短期油价供给冲击,没有显著二轮效应或引发工资-价格螺旋的风险。

不同油价情景对中美通胀的弹性冲击

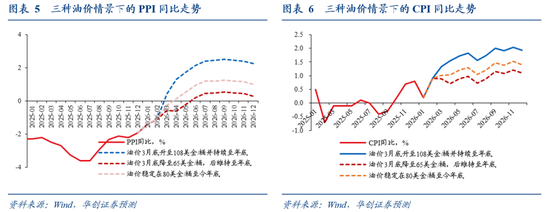

鉴于伊朗地缘冲突的复杂性,彭博分析给出了四种情景,对应三种油价走势:1)停火,中高概率。油价回落至65美金/桶左右。2)冲突持续+有限度能源攻击,中高概率。油价维持在80美金/桶左右。3)冲突加剧+能源攻击加剧,中低概率。油价或攀升至108美金/桶左右,并持续至年底。4)伊朗政权更迭,低概率。油价回落至65美金/桶左右。

基于三种油价走势(未考虑油价带来的风险偏好冲击对有色价格和宏观需求的影响),对国内通胀而言:1)若油价在3月底逐步降至65美金/桶,此后维持至年底,对我们前期物价预测基本没有额外影响。则:今年CPI同比中枢约0.9%,PPI同比中枢约-0.1%;PPI同比转正的月份较大概率在6-7月份。2)若油价稳定在80美金/桶至今年底,则:今年CPI同比中枢约1.1%,PPI同比中枢约0.5%;PPI同比有可能在4月份转正。3)若油价3月底升至108美金/桶并持续至年底,则:今年CPI同比中枢约1.6%,PPI同比中枢约1.5%;PPI同比有可能在3月份转正。

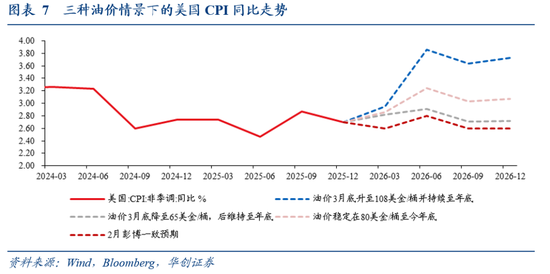

2月份彭博调查中,海外市场对今年美国CPI同比中枢的预测是2.7%。以此作为初始情景:1)若油价在3月底逐步降至65美金/桶,此后维持至年底,则今年美国CPI同比中枢约2.8%。2)若油价稳定在80美金/桶至今年底,则今年美国CPI同比中枢约3%。3)若油价3月底升至108美金/桶并持续至年底,则今年美国CPI同比中枢约3.5%。

相比于CPI数字的变化,在目前美国“生活成本危机”和就业尚处于触底修复阶段的背景下,若油价暴涨导致汽油零售价升至4美金/加仑以上(消费者从“抱怨”转向“行动”的阈值),可能会对美国消费产生较为明显的负面冲击,根据2022年的经验,该阈值对应的油价约110美金/桶。

风险提示:估算存在偏误;弹性分析局限于静态。

报告正文

一、国际油价对我国物价的影响量级

因中东地缘冲突,国际油价大幅飙升。市场对油价大涨对通胀的影响较为关注。本篇报告简要分析油价对中美通胀的影响量级,并基于不同油价情景,做敏感性分析。

(一)油价对我国PPI的影响

油价对我国PPI的影响幅度,大致有三种测算 *** 。一是直接用大宗商品价格模型,以油价为自变量,加入钢价、铜价等作为控制变量,对PPI做线性回归。二是行业分类视角,基于“国际油价-原油链条行业PPI-整体PPI”的思路,先做油价对原油链条PPI的单变量回归模型,估计油价对原油链条PPI的影响,再乘以原油链条行业权重,进而估算油价对PPI的影响。三是投入产出价格模型,用投入产出表来估算。此三种 *** ,我们在《一文详解油价上涨对国内通胀的影响》有过详细论述。

中短期来看,从行业分类视角测算的油价影响幅度可能更为“干净”。大宗商品价格模型和投入产出价格模型可能高估油价的影响,前者存在变量遗漏或多重共线性的问题,后者衡量了油价通过成本向各产业部门传导的综合影响但未考虑传导时滞和阻滞的问题。

从行业分类视角测算,油价上涨10%,对PPI的拉动约0.3-0.4个百分点。原油链条行业包括:油气开采、精炼石油产品制造、化学原料及制品制造、化纤制造、橡胶和塑料制品。油价上涨10%,对原油链条PPI的拉动约3个百分点;2025年原油链条行业占PPI的权重约为12%。

(二)油价对我国CPI的影响

理论上,油价的变化会沿着石油产业链逐级向下游传导。主要有两个影响途径:一是国际油价变动影响国内成品油价格,进而影响CPI能源项;二是作为工业原料投入,通过成本端影响CPI中相关商品的价格,比如服装、日化品等。但第二个途径的传导链条长、影响因素多,油价的影响较小。

基于“国际油价-成品油价-交通工具用能源”的影响路径,油价上涨10%,对我国CPI的拉动约0.14个百分点。在考虑我国成品油定价机制的基础上,2016年以来的经验数据显示,油价上涨10%,对成品油价的拉动约3.9%。据国家统计局的解读倒推,成品油(属于CPI交通工具用能源)在CPI中的权重约3.5%,则油价上涨10%,通过成品油渠道,对CPI的拉动约0.14个百分点。

如果直接观察油价与CPI非食品项的经验关系,2016年以来,油价上涨10%,对CPI非食品项的拉动约0.19个百分点,再考虑非食品项的权重约83%,对CPI的影响则是0.16个百分点。这侧面印证,油价通过工业原料投入这一渠道对CPI的影响很小。

二、国际油价对美国通胀的影响量级

考虑“国际油价-汽油零售价-CPI汽油”的影响路径,油价上涨10%,对美国CPI的拉动约0.15个百分点。2016年以来的经验数据显示,油价上涨10%,美国汽油零售价上涨约5.2%,这一传导效率与达拉斯联储的估算【1】和吉姆·汉密尔顿经验法则(油价每上涨10美元,汽油零售价上涨25美分/加仑)大致相符,汽油在美国CPI中的权重约3%,则油价上涨10%,通过汽油渠道,对CPI的拉动约0.15个百分点。上述估算结果与达拉斯联储另一篇工作论文的影响估算一致(Kilian & Zhou(2023)【2】 )。

偏主流的海外研究认为,1990年代之后,供给侧带来的短期油价冲击,对美国CPI有直接但短暂的影响,但缺乏持久性,没有显著的二轮效应或引发工资-价格螺旋的风险,只有需求驱动的油价上涨才可能导致持久通胀(Kilian, L. (2009)【3】 以及Kilian在2021–2024年的多篇研究)。另一种关于油价对美国通胀影响变得短暂的常见解释是结构性变化,包括能源密集度下降、劳动力市场灵活性增加和货币政策改善(Blanchard & Galí(2007) 【4】)。

三、不同油价情景对中美通胀的弹性冲击

(一)对我国通胀的影响

鉴于伊朗地缘冲突的复杂性,彭博分析给出了四种情景,对应三种油价走势【5】:

1)停火,中高概率。油价回落至65美金/桶左右。

2)冲突持续+有限度能源攻击,中高概率。油价维持在80美金/桶左右。

3)冲突加剧+能源攻击加剧,中低概率。油价可能攀升至108美金/桶左右。

4)伊朗政权更迭,低概率。油价回落至65美金/桶左右。

基于三种油价走势(未考虑油价带来的风险偏好冲击对有色价格和宏观需求的影响),对国内物价而言:

1)若油价在3月底逐步降至65美金/桶,此后维持至年底,对我们前期的物价预测基本没有额外的影响。该情景下:今年CPI同比中枢约0.9%,PPI同比中枢约-0.1%;PPI同比转正的月份较大概率在6-7月份。

2)若油价稳定在80美金/桶至今年底,该情景下:今年CPI同比中枢约1.1%,PPI同比中枢约0.5%;PPI同比有可能在4月份转正。

3)若油价3月底升至108美金/桶并持续至年底,该情景下:今年CPI同比中枢约1.6%,PPI同比中枢约1.5%;PPI同比有可能在3月份转正。

(二)对美国CPI的影响

2月份彭博调查中,海外市场对今年美国CPI同比中枢的预测是2.7%。我们以此作为初始情景,来考虑不同油价下的变化:

1)若油价在3月底逐步降至65美金/桶,此后维持至年底,则今年美国CPI同比中枢约2.8%。

2)若油价稳定在80美金/桶至今年底,则今年美国CPI同比中枢约3%。

3)若油价3月底升至108美金/桶并持续至年底,则今年美国CPI同比中枢约3.5%。

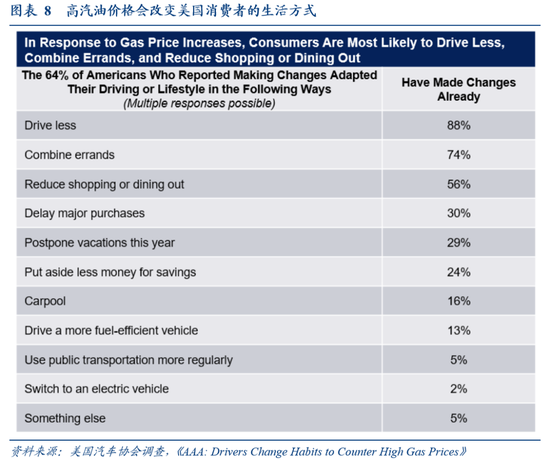

相比于CPI数字的变化,在目前美国“生活成本危机”和就业尚处于触底修复阶段的背景下,若油价暴涨导致汽油零售价升至4美金/加仑以上(消费者从“抱怨”转向“行动”的阈值),可能会对美国消费产生较为明显的负面冲击,据2022年的经验,该阈值对应的油价约110美金/桶。

根据2022年3月美国汽车协会的消费者调查,59%的受访者表示,如果汽油价格达到4美元/加仑,会显著改变驾驶习惯或生活方式(如减少开车、合并行程、减少外出购物或度假)。

2022年3-7月美国汽油零售价突破4美金接近5美金/加仑,在同年7月的调查中显示,自3月以来,64%的受访者已实际改变了驾驶习惯或生活方式,比如减少开车(首要选择)、合并繁琐出行、减少购物/餐饮等。

脚注:

[1]Alexander Chudik, Crude oil price changes quicker to register at gasoline pump, Dallas Fed Economics, October 01, 2019

[2]Lutz Kilian and Xiaoqing Zhou, Oil Price Shocks and Inflation, Research Department Working Papers No. 2312, Dallas Fed.

[3]Kilian, L. (2009). “Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market.” American Economic Review, 99(3), 1053–1069.

[4]Blanchard & Galí, The Macroeconomic Effects of Oil Price Shocks: Why Are the 2000s So Different from the 1970s?, NBER Working Paper No. 13368, 2007.

[5]https://www.bloomberg.com/news/features/2026-03-03/iran-war-oil-price-surge-put-global-economic-recovery-at-risk

具体内容详见华创证券研究所3月5日发布的报告《【华创宏观】油价上涨,对中美通胀影响多大?》。