炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际投行研究报告

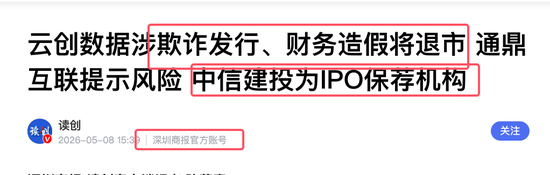

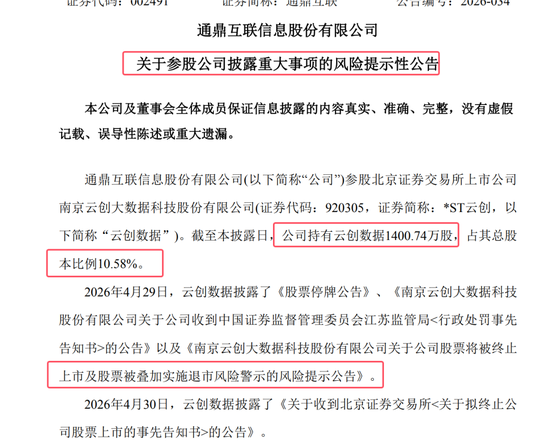

通鼎互联发布风险提示:参股公司云创数据涉欺诈发行及财务造假 面临退市 中信建投为其 IPO 保荐机构

持牌媒体深圳商报发表“云创数据涉欺诈发行、财务造假将退市 通鼎互联提示风险 中信建投为IPO保荐机构”一文,对云创数据的造假和处罚和投资者保护,先行赔付等提供了很多信息。

1 、造假规模与手段

时间跨度: 2020年至2024年上半年,长达四年半

造假特征:参照同类案例(如广道数字),常见手段包括:

*** 虚假购销合同、发票、银行回单

虚构销售和采购业务

持续虚增营业收入与成本

维持表面毛利率稳定,掩盖真实经营状况

财务数据异常:上市后净利润急剧恶化:

年份

净利润

2021年

+6578万元 ✅

2022年

-1481万元 📉

2023年

-6012万元 📉

2024年

-1.74亿元 📉

2025年

-1.47亿元 📉

典型的**“上市即变脸”**特征——IPO前数据亮眼,上市后迅速崩塌。

二、 造假动机分析

1. IPO利益驱动

募资总额3.48亿元

中信建投收取承销保荐费2421万元

造假可抬高估值,获取更多融资

2. 维持上市地位

上市后真实经营持续亏损

若如实披露,将触发退市警示

通过造假维持表面盈利,拖延退市

3. 监管套利

北交所相对主板监管资源较少

公司可能判断造假被发现概率较低

三、监管失职分析

保荐机构中信建投的问题:

问题

详情

尽职调查不足

IPO前未发现造假迹象

持续督导失职

2021年8月至2024年12月未发现收入确认异常

关联方监控缺失

未能发现关联方资金占用问题

深层原因:

保荐机构与发行人存在利益绑定(收取高额保荐费)

持续督导流于形式,缺乏实质性核查

两位保代王改林、刘劭谦是否将被吊销执照,仍待监管判定

四、各方损失评估

投资者损失:

公司货币资金仅剩8687万元

面对1.49亿元监管罚款 + 投资者索赔

资金严重不足,赔付能力存疑

通鼎互联:

作为参股公司,已计提1.43亿元税前利润损失

但受益于光纤涨价,股价反而连续涨停(市场认为损失已出清)

五、法律追责路径

监管层面:

公司及10名责任人合计罚款1.49亿元

触发“财务类” + “重大违法类” + “规范类”三重退市警示

相关责任人可能面临刑事追诉

民事赔偿层面:

受损投资者可依法提起证券虚假陈述民事索赔

索赔对象包括:公司、控股股东、实际控制人、中信建投

参照广道数字案,保荐机构可能被要求先行赔付

先行赔付历史案例:

年份

案例

赔付方

2013年

万福生科

平安证券

2014年

海联讯

招商证券等

2017年

欣泰电气

兴业证券

2023年

紫晶存储

广发证券

2024年

广道数字

五矿证券(2.1亿元)

🔑 核心结论

这是一起典型的**“带病上市、持续造假、监管套利”**案例,暴露出三大系统性漏洞:

发行审核 —— 未能有效识别造假

持续督导 —— 保荐机构流于形式

退市机制 —— 虽最终触发,但历时过长

此案对中国资本市场的警示意义在于:严格压实中介机构责任、推动先行赔付常态化,才能真正保护中小投资者利益。