来源:保观

2026年开年,中国私募股权二级市场(S市场)迎来了重量级增量资金的集中入场。

中国人寿拟出资28亿元参设福建鑫睿科创接力基金,中汇人寿以11.45亿元入局云锋基金旗下麒鸿投资中心,新华人寿出资5亿元成为CPE源峰管理的磐信基金LP。

短短三个月内,头部险资密集出手S基金,单笔出资规模从数亿元到数十亿元不等,一改此前险资在S市场的谨慎试探姿态。

S基金的异军突起,并非险资的短期跟风炒作,而是其在低利率周期下资产配置逻辑的深刻转型。

险资这一系列动作的背后,是国内利率中枢持续下移的宏观大背景,以及保险资金面临的前所未有的资产配置困局。

国债收益率下挫,传统固收资产已难以覆盖险资3%-3.5%的刚性负债成本,城投非标收缩、权益市场波动加剧,险资亟需找到兼顾稳健性、收益性与久期匹配的新资产。

1

利率下行的资负矛盾,

险资资产荒与S基金的适配

长期以来,“固收为主、权益为辅”是险资资产配置的核心逻辑,债券资产占比是险资收益的“压舱石”。

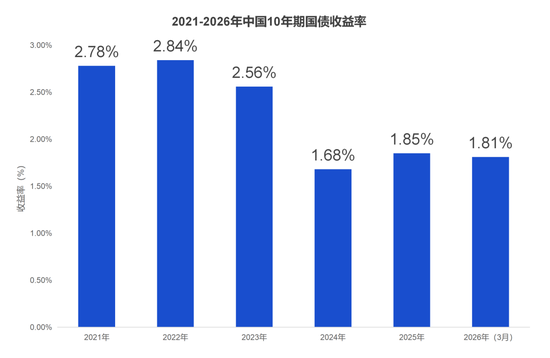

但2022年以来,国内利率中枢持续下行,10年期国债收益率至3月中旬,徘徊在1.8%左右,持续处于历史低位,传统固收资产已难以覆盖险资3%-4%的刚性负债成本,城投非标收缩、权益市场波动加剧,险资亟需找到兼顾稳健性、收益性与久期匹配的新资产。

证券周刊报道,2025年末,险资债券配置余额达18.7万亿元,占比回落至48.6%,同比下降1.66个百分点,增配节奏放缓,正是险资对低利率环境的直接回应。

传统资产的收益缺口持续扩大,是险资转向S基金的核心动因。

一方面,10年期国债收益率持续下探,高等级信用债的收益率同步走低,固收资产的收益已经无法覆盖险资的刚性负债成本,行业面临普遍的收益缺口。

另一方面,传统的非标资产、城投债供给持续收缩,信用风险持续上升,无法承接险资的大规模配置需求。

权益市场虽然迎来险资的大幅加仓,证券时报报道,2025年险资投资“股票+基金”合计增幅达38.9%。其中,股票配置余额约3.73万亿元,占比9.7%,创近四年新高。

但权益市场的高波动性,与险资的稳健性需求、偿付能力管理要求存在天然冲突,险资难以通过大规模加仓权益市场弥补收益缺口。

正是在这样的背景下,S基金凭借其独特的产品特性,与险资的配置需求形成了完美适配,成为低利率周期下险资破解资产荒的核心抓手。

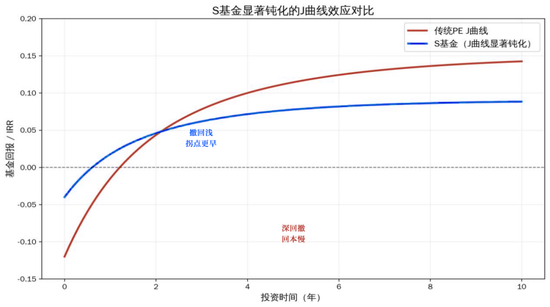

S基金显著钝化的J曲线效应,完美契合险资的现金流管理与偿付能力监管要求。S基金主要受让已进入退出期的基金份额,底层资产大多已经成熟,大幅降低了对险资偿付能力的冲击,这是S基金相较于传统PE基金最核心的优势之一。

险资的负债端以长期寿险资金为主,久期普遍在10年以上,存在显著的资产负债久期缺口。S基金的存续期通常为3-5年,相较于固收资产的久期更长,能够有效拉长险资资产端的久期,缩小久期缺口。

2

从盲池跟投到资产主导,

险资S基金投资的模式重构

险资并非私募股权市场的新玩家,此前多年,险资一直通过出资盲池PE基金的方式参与一级市场投资,但整体规模有限,且始终处于被动跟投的地位。

而2026年开年以来险资的密集布局,并非对原有PE投资模式的简单延续,而是实现了从投资逻辑、合作模式到赛道选择的全方位范式重构。

当前险资布局的S基金,核心逻辑转变为“穿透看底层资产”,优先选择底层资产清晰、现金流可预期、退出路径明确的成熟份额,彻底规避了盲池基金的早期投资风险。

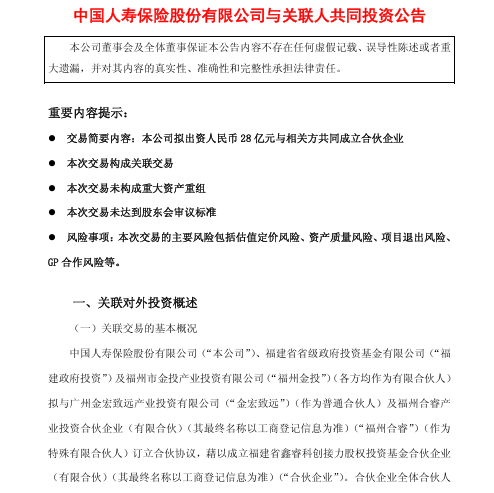

中国人寿参设的福建鑫睿科创接力基金,正是这一逻辑的典型代表。

该基金总规模40.154亿元,核心投资策略是私募股权二手份额投资和接续重组基金,重点覆盖福建当地的新一代信息技术、生物医药、高端制造等战略新兴产业。

不同于传统盲池基金,该基金的核心投向是已进入发展成熟期、甚至IPO辅导期的科创项目,底层资产的经营状况、盈利水平、上市预期都清晰可见,彻底规避了科创项目早期投资的“死亡谷”风险。

中汇人寿入局的云锋基金旗下麒鸿投资中心,更是直接受让8位个人投资者的退出份额,底层资产包含蚂蚁集团等头部企业股权,资产质量和退出预期都高度明确,本质上是险资以长期资金承接短期资金的流动性需求,实现了对优质成熟资产的精准布局。

而且,而当前险资的S基金布局,已经实现了合作模式的全面升级,通过与头部GP、地方国资的深度绑定,掌握了投资决策的主动权,同时实现了资源的优势互补。

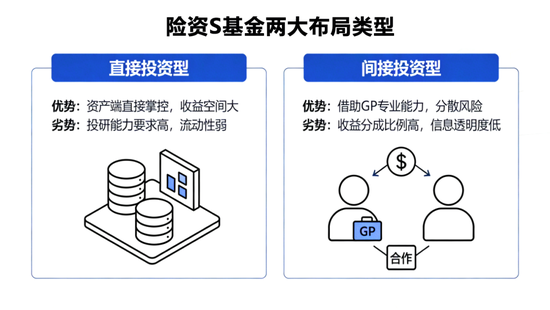

从合作模式来看,当前险资的S基金布局主要分为两种类型。

一种是与地方国资联合设立专属S基金,险资作为核心出资方,掌握主导权,地方国资提供项目资源和信用背书。

中国人寿参设的福建鑫睿科创接力基金,就是典型的“险资+地方国资”模式,一同出资的还有福建省省级 *** 投资基金有限公司、福州市金投产业投资有限公司,基金管理人由中国人寿旗下的国寿金石资产管理有限公司担任。

这种模式下,中国人寿作为更大出资方,掌握了基金的管理主动权,同时借助地方国资的资源,精准获取福建当地优质的科创项目份额,实现了资金与资产的精准匹配。

另一种类型是与国内头部GP深度合作,出资其旗下的S策略基金,借助头部GP的产业资源和交易能力,获取优质的S份额。

新华人寿出资5亿元成为CPE源峰管理的磐信基金LP,中汇人寿出资11.45亿元入局云锋基金旗下麒鸿投资中心,都是这一模式的代表。

CPE源峰、云锋基金都是国内顶尖的PE机构,在先进制造、医疗健康、新经济等领域深耕多年,拥有丰富的项目资源、成熟的投后管理能力和广泛的退出渠道,同时在S基金交易领域积累了丰富的经验。

3

市场的机遇与隐忧,

险资S基金的未来走向

据执中ZERONE统计,2024年国内私募股权二级市场(S市场)共发生交易395笔,交易规模1078亿元,同比提升46%。2025年上半年交易笔数进一步攀升至542笔。

2026年《 *** 工作报告》首次明确提出“拓展私募股权和创投基金退出渠道”,为S基金的发展提供了明确的政策支持。

政策端除了退出渠道的明确支持,监管层还在研究推估值指引等配套规则,进一步降低交易摩擦成本。

所以,从长期来看,在利率中枢长期下行的大背景下,S基金将成为险资资产配置的重要组成部分,市场空间极为广阔。

随着国家政策红利的持续释放,头部险企可能会进一步加大对S基金的战略投入,甚至设立专门的S基金投资部门,提升资产筛选和投后管理能力。

但同时我们也必须看到,险资布局S基金并非稳赚不赔。

首先,S基金交易属于非标交易,存在交易流程复杂、尽调难度大、估值体系不统一、交易周期长、底层资产的估值等问题。

其次,头部GP的优质S基金供不应求,而大量中小GP的底层资产质量参差不齐,项目退出难度极大。

对于险资而言,S基金是低利率周期下破解资产荒的重要抓手,但并非万能良药。

只有坚守稳健投资的本源,持续提升自身的专业能力,严格把控投资风险,才能真正通过S基金实现资产端的收益增厚,实现自身收益稳定。