1、市场回顾与分析

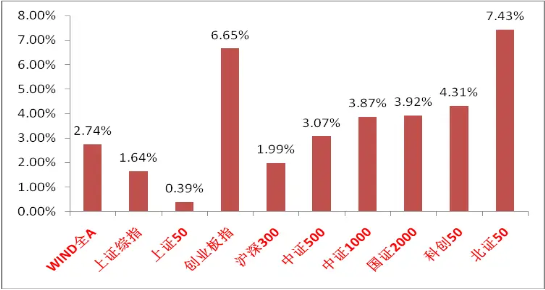

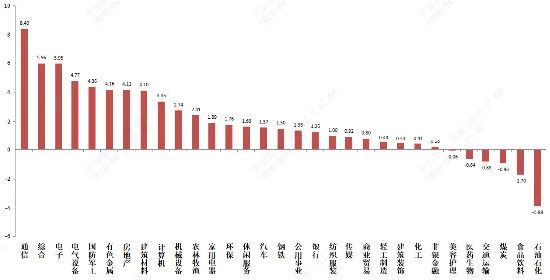

(1)、上周市场简短总结: A股强势反弹,主要指数全线上涨,创业板指和北证50领涨。成长板块表现亮眼,通信、电子板块涨幅居前。市场情绪趋于积极,地缘冲突定价逐渐充分且趋于缓解、市场活跃度明显提升。

图1:主要指数涨跌幅

图1:主要指数涨跌幅

(资料来源:wind,统计区间:2026/04/13-2026/04/17)

图2:各申万一级行业涨跌幅

(资料来源:wind,统计区间:2026/04/13-2026/04/17)

宏观事件与数据

一季度实际GDP同比增长5.0%,名义GDP同比增长4.9%,对应平减指数-0.1%,均比25Q4改善。表明通胀因素对GDP拖累降低,分项看出口仍是GDP主要贡献项。

一季度全国固定资产投资同增1.7%,较2025年全年下降3.8%的表现明显改善;投资主体看,民间投资同比下降2.2%,外商投资企业投资下降6.3%,指向当前投资修复仍主要依赖 *** 部门发力。分项看,广义基建同增8.9%成为投资更大拉动项。年初同比增加的专项债和 *** 推动的重点项目开工增加是主要原因。制造业投资同增4.1%,较2025年全年增速0.6%也有明显改善,政策支持和高景气度行业拉动明显,运输设备制造业、计算机通信、通用设备制造业是主要拉动项。地产投资同降11.2%,降幅较1—2月扩大0.1%,施工、新开工和竣工面积分别下降11.7%、20.3%和25.0%,压力仍大。观察高能级城市楼市转暖持续性和对投资的带动。

一季度社零同增2.4%,低于2025全年3.7%的增速,指向消费修复斜率放缓。3月社零同增1.7%,较1-2月环比回落,显示春节效应消退后消费降温。商品零售同增2.2%,3月单月增速放缓至1.5%。其中汽车一季度消费同比下降9.1%,家电、家具等亦降温。商品消费动能仍低于服务消费(服务消费累计同比增速5.5%)。

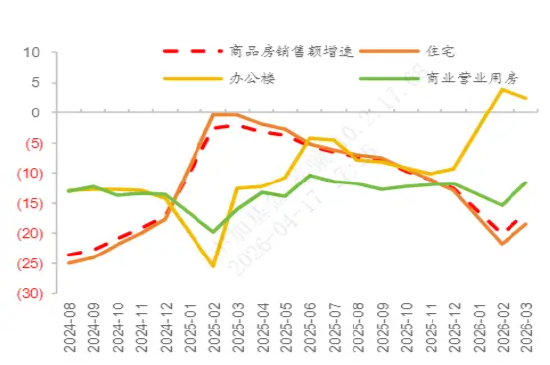

图3:地产销售出现短期改善

3.市场展望

(1)上周综述:市场上周情绪稍热,赚钱效应扩散,资金面层面融资水平边际提升。

(2)短期观点:

随着市场对高油价环境定价时长的拉长和美伊冲突逐渐趋向缓解,市场风偏继续修复。虽然后续仍存在反复可能性,但对市场的负面冲击应继续趋弱。短期,在算力和储能景气验证+美股科技重新占优的映射下,以创业板为代表的部分中大盘成长走出独立行情,有成为市场主线的趋势。后续看,创业板算力龙头业绩消化估值幅度尚能接受,行业高景气下在抱团中估值也并不夸张,且未来算力和能源叙事仍较通顺,对应创业板占优行情可能仍有一定持续性。市场继续结构性行情可能性大。后续更应保持对宏观局势的关注,直到战事出现标志性转折使市场形成较一致的预期。届时根据结果判断是否要做风格切换。短期财报季中,业绩对于股价的影响会增强,自下而上选择Alpha较有超额。

中长期观点:

中期看,在伊朗战事和HALO交易平息后,市场会寻找新的可以线性外推的叙事,从中美经济基本面角度,双方都有一定货币、财政腾挪空间,短期基本面层面冲击可控,更长维度看如能源供应紧张持续,我国的实体经济供应链优势、新能源产业优势、出海优势可能为市场带来新的爆点。而我国内需政策对经济的拉动也可能是股市风格切换的契机。

长期维度,中美长期博弈深化趋势继续,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国 *** 的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。当前在美国经济前景不确定+美联储降息区间中,人民币对美元汇率出现提升,如有外资持续流入对我国权益市场也会形成支撑。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化(五家A股上市大型险企持有股票1.8万亿,同增28.7%,股票和基金配置比例均在10%以上,后续如下调险资持股风险因子等政策应会持续),且从居民角度来看,权益市场赚钱效应增加有利于居民超额存款流入股市(超额存款55万亿左右,目前仅有22%的家庭金融资产配置在基金和股票上)中长期维度看市场仍可能迎来配置资金流入。

(4)行业观点:

行业上,对于偏防御的红利类行业,短期应保持或适当减配,当前进攻性方向重新占优,红利板块资金面承压。

进攻性行业方面,我们继续重点关注科技(催化仍然不断,算力硬件业绩兑现景气度得到验证+宏观压制放松下重新占优,关注业绩支撑的光链、催化密集国产算力和航天、电力基建相关的高景气电力设备、内燃机等)。

通胀与高景气方向(全球能源通胀甚至滞胀预期尚未消退,与其高相关的煤化工、油运、新能源风光储等会从情绪面受益)。

逻辑独立(受能源叙事影响小且有独立逻辑或催化,如BD相比去年增长的创新药,政策支持下渗透率进一步攀升的服务消费等)。

4.风险提示:

本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。