有色金属类

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

隔夜内外铜价震荡偏弱,国内精炼铜现货进口维持小幅盈利。宏观方面,昨晚沃什听证会上强调美联储独立性,称联储要恪守职能本分,需要新的通胀框架和沟通方式,并从未被要求作出降息承诺,此番言论被理解为偏鹰派。地缘政治方面,此前特朗普放话不延长停火、威胁恢复轰炸伊朗,引起市场负向反馈,但最后时刻反转,宣布延长停火,等待伊朗提交方案。库存方面,LME铜库存下降150吨至398575吨;COMEX库存增加4650吨至544892吨;SHFE铜仓单下降3086吨至127491吨,BC下降275吨至11280吨。美伊谈判局势依旧不明朗,霍尔木兹海峡通航问题依然难以解决,市场情绪再次偏谨慎,铜价高位震荡运行。不过总体来看,铜价预计将延续震荡反弹格局,核心逻辑在于供给端收缩预期持续强化,而宏观风险偏好边际修复,但需降低反弹高度预期。另外,临近五一小长假,企业或担心节日前后地缘生变,因此对于高价铜普遍偏谨慎,策略上建议以逢低做多为主,不宜追涨,上方关注104000-105000元/吨阻力区间的突破情况。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍跌0.47%报18150美元/吨,沪镍涨0.19%报141060元/吨。库存方面,LME库存减少420吨至278166吨,SHFE 仓单增加2160吨至66243吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持-400元/吨。自4月21日晚连续交易时段起,“境外特殊参与者、境外中介机构、境外客户”,明确其作为市场参与主体,可以参加镍期货及期权交易。印尼镍矿基准价格和计税调整,一方面,印尼镍矿基准价格和税收调整推升成本,镍铁价格由跌转涨,不锈钢成本进一步被夯实,不锈钢市场提货积极性提升带动库存去化;另一方面,湿法矿成本抬升,MHP供应或将逐步收窄,关注硫磺价格和供应是否有恢复。短期仍然可关注低多机会,但当前需要注意一级镍库存压力仍然较大,关注供给端减产带动库存去化,或将给价格正反馈。同时,从当前阶段来看,政策基本落地兑现,后续需要关注绝对价格和7月是否会有补充配额发放。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏强,AO2609收于2819元/吨,跌幅0.35%。持仓增仓13057手至28.3万手。沪铝震荡偏弱,隔夜AL2606收于24890元/吨,跌幅0.44%,持仓减仓491手至33.2万手。铝合金震荡偏弱,隔夜主力AD2606收于23510元/吨,跌幅0.36%。持仓减仓44手至17034手;现货方面, *** M氧化铝价格回跌至2664元/吨。铝锭现货贴水扩至140元/吨。佛山A00报价回落至24480元/吨,对无锡A00报贴水190元/吨,铝棒加工费包头河南临沂南昌持稳,新疆广东无锡上调20-30元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳6系/8系下调199元/吨。几矿发运延续缩量,氧化铝上下游库存分化,厂库、港口、仓单同步累积,但下游提货偏慢叠加区域性供应偏紧,电解铝原料库存持续下滑。短期供应和进口增量明确,库存累积施压下氧化铝仍承压运行。霍尔木兹海峡航运受限叠加中东大规模减产,海外供应缺口难解;国内铝水比提升、巩义地区开始大幅去库,但无锡等地仍有库存堆积。短期来看,海外地缘风险与供应缺口提供强支撑,国内跟涨时点将跟随随国内去库拐点信号到达,沪伦比价差有望缓慢收敛。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

21日工业硅震荡偏弱,主力2609收于8655元/吨,日内跌幅0.35%,持仓增仓2259手至21.9手。百川工业硅现货参考价9110元/吨,较上一交易日持稳。更低交割品价格回落至8500元/吨,现货贴水收至155元/吨。多晶硅震荡偏强,主力2606收于42675元/吨,日内涨幅2.56%,持仓增仓1415手至52864手;百川多晶硅N型混包料、以及颗粒硅料价格跌至34000元/吨,调整后更低交割品标准34000元/吨,现货贴水收至8675元/吨。工业硅新疆大厂因电力检修的硅炉下周恢复运行,四川电价下调后复产预期增强,供应出现窄幅增量。下游控产降负叠加出口受地缘干扰同步萎缩,行业库存有累积风险。后续成本存在下行空间,市场缺乏有效支撑,工业硅转为弱势震荡。最新光伏行业会议及政策信息拉开新一轮反内卷大幕,为企业注入新的强心剂,冲淡市场在光伏出口退税取消以后的悲观情绪。硅料企业有更多挺价底气,以及加速注册仓单的意愿。短期现货跟涨修复,期货盘面高位支撑、波动走强。但注意到硅片减产幅度不及电池端,库存仍在延续累库。或限制硅料持续性上涨空间。后续重点关注后续行业会议动态及政策落地情况,跟踪行业控产执行和需求接续表现,是否出现改善供需矛盾的新信号。

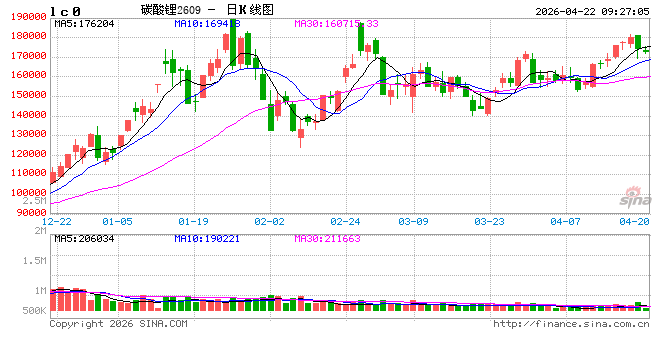

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2609跌2.84%至174260元/吨,日内减仓11842手至424045手。现货价格方面,电池级碳酸锂平均价跌500元/吨至172000元/吨,工业级碳酸锂平均跌500元/吨至167000元/吨,电池级氢氧化锂(粗颗粒)维持158250元/吨。仓单方面,昨日仓单库存增加1580吨至32268吨。供给端,周度产量环比增加86吨至25713吨;4月碳酸锂产量环比增加4%至110950吨;2026年3月中国碳酸锂进口数量为3.0万吨,环比增加13.4%,同比增加65.4%。其中从智利进口1.83万吨,环比增加19.2%,同比增加44%;从阿根廷进口0.83万吨,环比减少20%,同比增加78.5%。需求端,4月预计三元材料产量环比下降4%至80970吨,磷酸铁锂产量环比增加6%至45万吨,钴酸锂产量环比下降6%至8320吨,锰酸锂产量环比增加14%至12160吨。4月预计锂电池产量环比增加4%至219GWh,其中三元电池环比增加4%至31GWh,磷酸铁锂电池环比增加4%至179.2GWh,其他电池环比下降6%至8.9GWh。库存端,周度社会库存环比增加1013吨至102815吨,其中下游库存环比下降320吨至45649吨,其他环节库存环比增加1170吨至38360吨,上游库存环比增加163吨至18806吨。昨日市场传闻炒作矿山复产,叠加前高阻力位置,盘面表现出减仓带动价格走弱。但从目前津巴布韦有效供给来看,短期锂矿仍然面临偏紧状态,或将逐步传导至锂盐的成本支撑和实际产量,在需求稳步增长的情况下,5月或有望重回去库节奏,当前市场波动率自3月回落,后市仍建议关注低多机会。