登录新浪财经APP 搜索【信披】查看更多考评等级

这轮波动反映出“固收+”产品在发展过程中存在的一些问题。

去年爆火的“固收+”策略产品正经历严峻的考验。今年2月底以来,随着股债双杀叠加石油危机等影响,“固收+”策略产品出现了较大面积的负区间收益,“仅3月份一个月就亏光了过去近一年的收益。”有投资者在社交平台抱怨,也有客户表示出现不同程度的本金亏损。

这让众多追求稳健回报的投资者措手不及,不少人将其调侃为“固收+”变“固收-”。不过,好消息是,进入4月份以来,股债回暖,“固收+”正在慢慢回血中。

“但这轮波动也反映出了‘固收+’产品在发展过程中存在的一些问题。包括产品定位与实际表现之间存在一定偏差、自身稳定获取收益的能力相对不足、缺乏明确的风险控制机制、在投资者教育与认知层面也仍存在不足等。”普益标准研究员屈颖说。

从“固收+”变“固收-”

近两个月,“固收+”策略产品的大面积回撤引发投资者不满,不少投资者在社交平台晒出亏损情况。

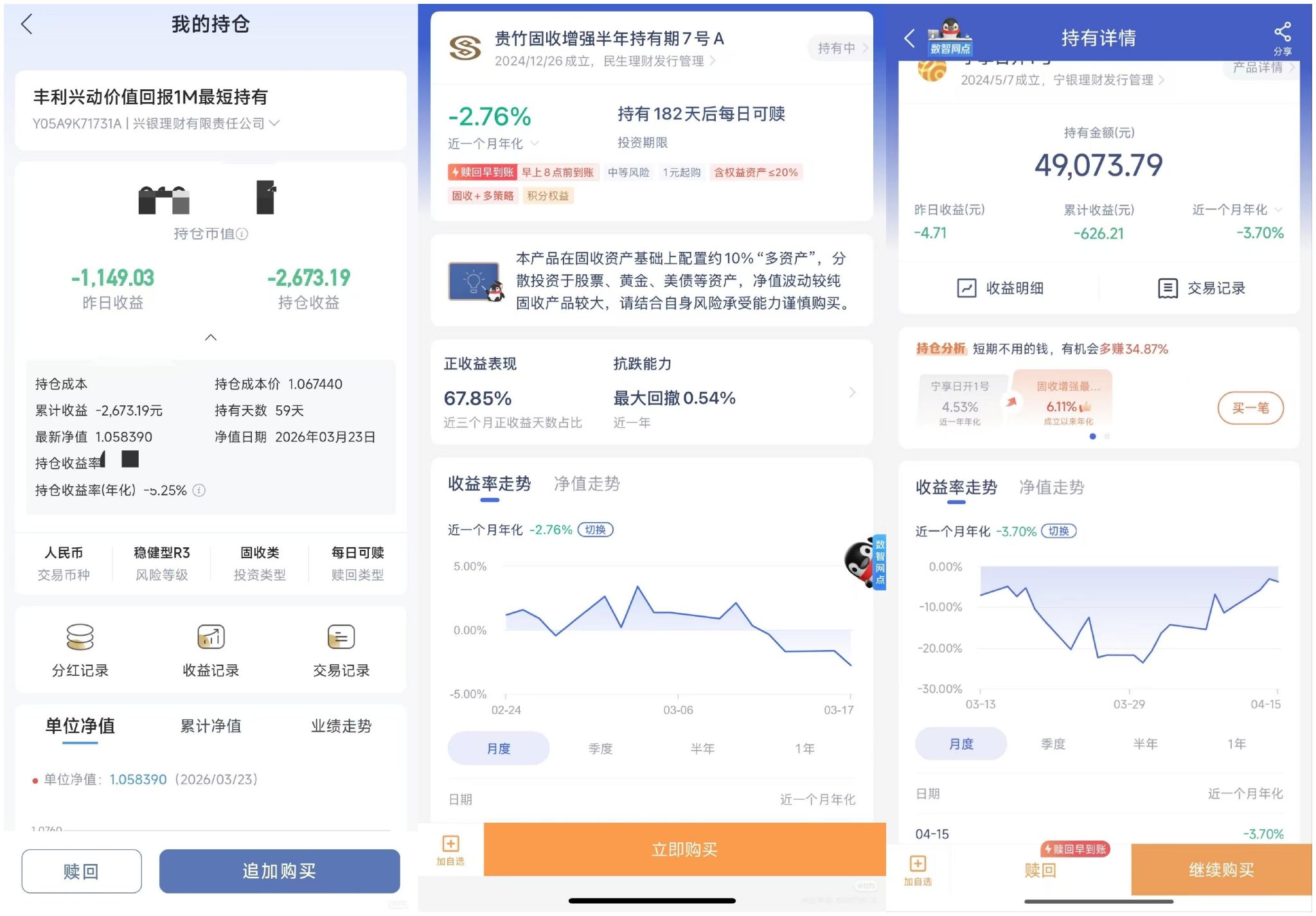

以宁银理财发行的一款名为“宁享日开1号”的固收产品为例,有投资者对记者表示,自己于今年1月底投入近5万元购买了“宁享日开1号”,当时显示近1年年化收益率达到了6.1%,结果买进去不久就开始下跌,“2月初的某一天更高跌了400多元,累计亏损高峰时期超千元,目前依旧亏损了600多元,最新的近一个月年化收益率为-3.7%。”他说。

该投资者称,自己购买的多款固收产品在近两个月均出现了不小幅度的回撤或亏损,“宁享日开1号”只是其中之一。

中国理财网显示:“宁享日开1号”风险等级为R3,业绩比较基准为:80%*中债一综合全价(1年以下)指数收益率+10%*中证转债指数收益率+10%*中国人民银行一年期定期存款基准利率。同时,产品计划将80%—100%的资金投资于固定收益类资产,0%—20%的资金投资于权益类资产,0%—20%的资金投资于商品及金融衍生业绩比较基准品类资产。最终杠杆率不超过140%。

另一投资者对记者表示,自己1月份买的贵竹固收增强超利30天,虽然本金只有1万元,但截至3月24日累计亏损了146元,目前依旧亏损超40元。

剧烈波动几乎抹平了“固收+”基金今年以来积累的全部收益。“仅今年3月份就亏光了去年全年的收益。”有投资者表示。

Wind数据显示,“固收+”策略产品近一个月年化收益率出现较大面积负值。截至4月16日,已有300余只“固收+”产品近一个月年化收益率低于-0.5%。

普益标准数据也显示,截至3月末,理财产品的近1月平均年化收益率从1月的3.71%回落至1.04%。其中,“固收+”类理财产品3月份的近1月平均年化收益率仅为1.17%;混合类与权益类产品收益整体波动下行,并于3月转负。

而其他类型产品虽然收益也有所下滑,但下滑程度较轻,如现金管理类产品近1月平均年化收益率从1.26%降至1.24%左右;纯固收产品近1月平均年化收益率从2.98%跌至2.4%以下。

一次全员压力测试

“固收+”以“固收打底、权益增强”为核心逻辑,被称之为进可攻、退可守,其中固收部分主要配置固定收益类资产,这部分的收益是较为安全和确定的,而“+”的部分主要配置权益类资产(诸如股票、可转债等)、衍生品类资产等,以争取收益的增厚。

去年,在股市整体向好的背景下,多数采用“固收打底、权益增强”策略的理财产品表现突出,其综合回报显著超越纯固收类产品。

据金牛资产管理研究中心统计,去年,“固收+”类产品中,“固收+权益型”的全市场平均收益率为1.86%,“固收+权益+衍生品型”的全市场平均收益率为1.81%,而“纯固收型”产品的平均收益率为1.67%,显示出权益资产配置对收益的显著拉动作用。

正是因为“固收打底”,所以不少投资者将其视为“稳健理财避风港”,而今缘何出现“背刺”?

普益标准研究员何雨芮解释,一是市场无风险收益率整体下行,10年期国债收益率处于低位,叠加“资产荒”持续,优质高收益固收资产供给稀缺,直接压缩了理财产品底层债券类资产的收益空间。二是银行存款利率历经多轮下调,理财产品核心配置的存款等固收类资产收益率同步走低,进一步拉低产品整体收益。三是股市、债市持续震荡调整,市场波动加剧,不仅使“固收+”等含权类产品收益承压,也加大了理财机构收益增强难度。

近年来,在低利率与市场波动加剧的背景下,多资产、多策略配置已成为理财行业共识。

理财公司通过多策略“固收+”产品增亮收益,比如与金价挂钩。然而,今年却出现了罕见的“股债金三杀”,这是一场针对“固收+”多元策略的压力测试。

更需要穿越波动

本轮“固收+”的大面积回撤,不仅是一次产品净值的剧烈波动,更是对整个“固收+”策略逻辑的深层拷问。

屈颖认为,这轮波动反映出“固收+”产品在发展过程中存在的一些问题:首先是产品定位与实际表现之间存在一定偏差,部分产品在销售时被理解为“低风险、稳收益”,但实际上配置中权益和可转债比例不低,一旦市场波动就容易出现明显回撤;其次,一些产品过去的收益较多依赖市场整体上涨带来的机会,当市场环境发生变化后,自身稳定获取收益的能力相对不足;再次,在投资管理上,部分产品在行情较好时逐步增加风险资产配置,但缺乏明确的风险控制机制,导致波动时回撤较大。

另外,屈颖表示,在“固收+”的投资者教育与认知层面仍存在不足,投资者对“固收+”产品的风险收益特征理解尚不深入,尚未充分认识到权益类资产的价值实现需要依托长期视角,故易因阶段性净值回撤对产品产生负面判断,进而引发集中赎回行为,进一步加剧产品流动性压力与净值波动。

屈颖认为,在当前市场环境下,理财公司需要更加重视“控制波动、提升持有体验”。一方面,在资产配置上,应以稳健的债券资产作为基础,同时减少对单一资产(如可转债或某一类权益)的依赖,通过多种策略分散风险;另一方面,需要建立更清晰的风险控制机制,如提前设定产品可以承受的波动范围和回撤水平,并根据市场变化及时调整仓位;同时,也要提升主动管理能力,通过更精细的资产选择来获取收益,而不是单纯依赖市场上涨;此外,还应加强信息披露和投资者沟通,让客户对可能的波动有更清晰的预期,从而减少市场波动对投资体验的冲击。

不过,进入4月份,“股债金”全线回暖,“固收+”也在慢慢回血中。

对于“固收+”中权益增强部分的配置,中欧基金认为,经历3月的阶段性调整后,权益资产的风险已得到一定程度的释放,预期二季度权益市场机会可能大于风险。操作方向上,鉴于可转债资产估值仍处高位,投资运作将更加注重节奏的把握;股票配置方面,延续景气思路,重点关注涨价周期链条及受益于海外需求的细分领域,在市场逻辑加速向业绩兑现切换的背景下,寻找经营能力持续改善的高增长方向。

金鹰基金则认为,在可转债方面,2026年大概率还是“固收+”产品的大年,但短期受地缘政治不确定性、业绩未落地、量化扰乱无主线等影响,波动或明显提升,配置较难但交易机会仍可期。