4月3日,梅雁吉祥(600868)披露2025年年报,全年实现营业收入3.69亿元,归母净利润-9709万元。这已是公司连续三年陷入亏损状态。

梳理梅雁吉祥近年来资本运作与经营数据,不难发现,其业绩下滑并非偶然,而是高溢价跨界并购、资产质量持续恶化、关联方大量占用资金等多重隐患集中爆发的结果。

对赌到期后业绩断崖式下滑

梅雁吉祥原本是广东梅州一家以水电为主业的传统上市公司,业务结构较为单一。2020年该公司业绩大幅下滑,全年营收仅1.82亿元,经营压力急剧攀升。

为突破主业增长困局,公司选择高溢价跨界并购。2020年末,梅雁吉祥与长兴国和、李明签署股权收购协议,以2.295亿元现金收购广州国测48.83%股权,标的整体估值高达4.76亿元,溢价率达到727%。收购后,梅雁吉祥合计持有广州国测53.09%股权,正式切入地理信息行业。该笔收购于2021年1月31日完成收购,广州国测随即纳入公司合并财务报表。

广州国测主要从事测绘服务、信息技术咨询服务、地理信息加工处理等业务。收购时, *** 方做出了明确业绩承诺,2020至2022年,广州国测净利润(以扣非前后归母净利润孰低为准)分别不低于3000万元、4500万元、6000万元。

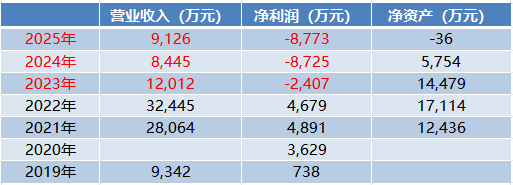

对赌期内,广州国测的业绩表现十分亮眼,2020年实现净利润3629万元、2021年4891万元、2022年4679万元,三年累计净利润约1.3亿元。营收也从收购前的不足亿元一路攀升至3.24亿元,看似完成对赌目标。

但收购前后,广州国测业绩如同坐过山车:

一方面,在收购的前一年,即2019年,广州国测营业收入仅9342万元,净利润738万元;收购当年,净利润增长约4倍,达到3629万元。对赌期内,广州国测业绩实现跨越式增长。

另一方面,对赌协议一结束,业绩立刻 *** 。2023年,广州国测营收骤降至1.2亿元,同比下滑超60%,净利润直接由盈转亏,全年亏损2407万元;2024年亏损8725万元;2025年亏损8773万元。

短短三年时间,广州国测合计亏损接近2亿元,2025年末净资产转为-36万元,快速陷入资不抵债的境地(表1)。

表1:广州国测收购前后业绩表现

针对这一业绩反转,知名财税审专家刘志耕指出:“对赌期内高速增长、对赌期后迅速巨亏,从企业经营规律来看,存在一定疑点。”

“正常经营的企业,业绩不可能在无外部重大冲击下出现180度反转。这种情况是否有对赌期内通过提前确认收入、延后成本、关联方输送等手段粉饰业绩以完成承诺,值得关注。如果前期业绩透支,对赌期结束自然下滑。”某大型企业财务负责人说。

负毛利业务拖垮业绩,子公司用工合规性存疑

除了广州国测这个“巨雷”,梅雁吉祥近两年其他并购项目同样问题频发,引发合规风险集聚。

2024年8月,梅雁吉祥在未正式发布公告的情况下,收购了上海笙银、上海园优、上海沼鑫三家公司,拓展有机废弃物处置与沼气综合利用、沼气提纯天然气、沼气发电等业务。

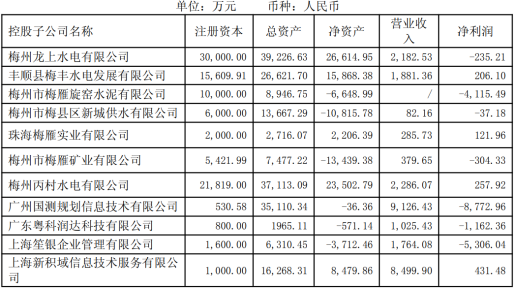

但收购的这批沼气相关资产并未给公司业绩提供正向助力。2024年沼气业务毛利率为-21%,2025年沼气业务毛利率进一步暴跌至-105%。标的之一的上海笙银2024年亏损2551万元,期末净资产为-777万元;2025年亏损扩大至5306万元,期末净资产跌至-3712万元。

连亏两年后,梅雁吉祥开始寻找新的业绩支撑,将目光转向业务流程外包(BPO)领域,试图通过 *** 、电商外包等轻资产业务快速增厚报表业绩。2025年8月,公司再一次以1.06亿元对价收购上海新积域65%股权,对应估值溢价率达到266%。

收购公告披露后,上海新积域的用工情况便引起交易所问询。截至2025年5月末,上海新积域直接聘用员工55名,而通过劳务公司聘用的员工数量则高达1673名。劳务用工成本在主营业务成本中占比高达约80%。根据相关约定,上海新积域需尽快将劳务派遣用工比例降至10%以内,以满足合规要求。

然而年报显示,上市公司员工总数从2024年的450人增至2025年的1044人,新增员工近600人,几乎都来自上海新积域;但2025年因企业合并增加的应付职工薪酬仅103.42万元,薪酬总额与人员规模严重不匹配。由此可见,上海新积域历史劳务外包、劳务派遣问题未彻底完成整改,用工合规风险持续存在。

超8亿元欠款难收回,坏账计提严重不足

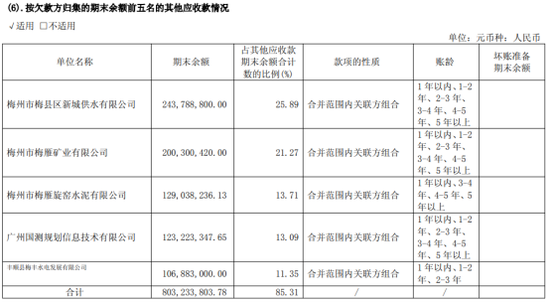

子公司经营恶化的同时,其所带来的关联方非经营资金占用,也是梅雁吉祥财报风险点之一。母公司报表显示,截至2025年末,其他应收款余额9.42亿元,其中9亿元为合并范围内关联方欠款。

从欠款期限来看,5年以上账龄的欠款金额达到6.15亿元,占其他应收款总额的65%以上,资金长期无法回笼。

从欠款对象来看,前五名欠款方全部是公司控股子公司,分别是梅州市梅县区新城供水有限公司、梅州市梅雁矿业有限公司、梅州市梅雁旋窑水泥有限公司、广州国测、丰顺县梅丰水电发展有限公司,五家子公司合计欠款8.03亿元。

(信息来源:

2025年年报)

更为危险的是,这些主要欠款方大多资不抵债,梅州市梅县区新城供水有限公司净资产-1.08亿元,梅州市梅雁矿业有限公司净资产-1.34亿元,梅州市梅雁旋窑水泥有限公司净资产-6649万元,广州国测净资产-36万元。

唯一净资产为正的丰顺县梅丰水电发展有限公司,2025年净利润仅206万元。显然,依靠微薄盈利,难以偿还其对上市公司的1.07亿元欠款。

(信息来源:梅雁吉祥

2025年年报)

面对超9亿元的高危关联欠款,公司仅计提了562万元坏账准备,计提比例不足0.6%,坏账计提严重不足。

“会计准则明确规定,不得仅因欠款方为关联方而不及时、足额计提减值准备。债务人资不抵债、长期亏损、款项逾期,均属于信用风险显著增加的客观证据。无视子公司的财务困境与款项的长期逾期状态,低估信用风险,严重违反审慎性原则与会计准则要求。”某大型企业财务负责人说。

刘志耕也强调:“从会计审慎性原则出发,企业应充分预计可能的损失,不得高估资产或收益。长期挂账且无收回迹象的其他应收款未足额计提坏账,存在重大疑点。”

货币资金与利息不匹配,真实性存疑

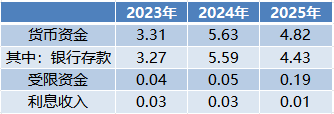

从资金来看,梅雁吉祥财报账面数据看似充裕,实则暗藏矛盾。截至2025年末,公司货币资金余额4.82亿元,其中银行存款4.43亿元,受到限制的货币资金余额为1890万元。但全年利息收入仅123万元,与银行存款规模并不匹配,折算下来年化利率仅0.25%左右,远低于市场常规存款利率。

这种异常并非首次出现,2024年公司银行存款余额5.59亿元,全年利息收入318万元,利率水平同样远低于正常水平(表2)。

表2:梅雁吉祥货币资金与利息收入对比(亿元)

更反常的是,公司一边账面显示有数亿元银行存款,一边却在2024年8月将梅州丙村水电、梅州龙上水电这两家核心水电资产作为标的,开展融资租赁售后回租业务,融资总额约2.7亿元,用于补充流动资金。这两家子公司是梅雁吉祥为数不多净资产为正、能稳定盈利的核心资产。

“2025年市场活期利率约0.2%—0.3%,协定存款约0.5%—1.2%。上市公司通常会进行现金管理,收益率会高一些。仅有不到0.3%的利率,意味着四个多亿资金几乎全按更低活期存放,不符合资金管理常识。”某大型企业财务负责人分析称。

刘志耕进一步指出:“如此低的利息收入,说明资金可能以极低利率存放、部分资金未产生利息,甚至存在资金被挪用、虚构存款的嫌疑。即便考虑受限资金因素,也无法合理解释利率异常偏低的问题。”

针对公司年报中存在的相关疑问,证券时报记者已向梅雁吉祥联系采访并发去采访提纲,截至发稿,公司方面尚未予以回复。