界面新闻记者 | 袁颖琪

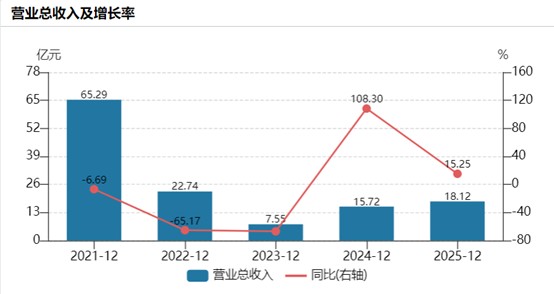

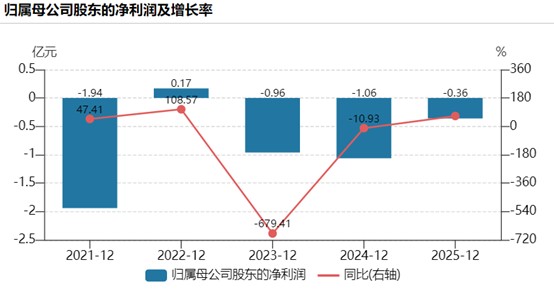

4月7日,佳云科技( *** )(300242)发布2025年年报,交出了一份看似"改善"的成绩单:全年实现营业收入18.12亿元,同比增长15.25%;归属于上市公司股东的净利润亏损3597.43万元,同比减亏66.06%。然而,这份"减亏"成绩单的背后,却隐藏着更为深刻的经营困局。

细究年报数据,公司扣非净利润仍达-5781.13万元,毛利率仅为5.43%,同比下降1.79个百分点,经营现金流持续为负达-3264.76万元。更值得关注的是,业绩的"改善"主要得益于对金源互动、海力保险等亏损子公司的处置,而非主业盈利能力的根本提升。

这份年报恰如一面镜子,照出了佳云科技多年来多元化收购战略的深层问题。一家曾经靠连环并购扩张的公司,为何十年后总资产只剩2.19亿元?从金源互动4亿元买入、1000万元卖出,到海力保险折价亏损,再到国泰慧众5500万元投资演变为近9000万元的反诉索赔——多元收购究竟是战略布局,还是“绊脚石”?佳云科技的未来,还能否跳出“越折腾越亏”的怪圈?

营收增长但毛利率持续“失血”

佳云科技是国内互联网营销领域服务商,核心业务为互联网营销与美妆护肤,2025年完成非核心亏损业务剥离后,收入结构向互联网营销单极集中。互联网营销业务提供整合营销与互联网广告营销全流程服务,涵盖市场战略、投放执行、效果优化等环节,2025年实现收入17.07亿元,同比增长19.16%,收入占比达94.24%。

佳云科技的美妆业务主打“启然”品牌,通过线上电商平台与线下门店结合的模式销售护肤产品,2025年实现收入9617.46万元,同比下降2.79%,收入占比5.31%。佳云科技解释称:“目前‘启然’已铺设185家门店,积累会员32万名,但仍处于盈亏平衡区间,短期内难以对公司整体业绩形成有效支撑。”

值得注意的是,2025年佳云科技第四季度营业收入仅1.84亿元,同比骤降64.37%,而佳云科技的业务并无明显季节性特征。“第四季度的营收暴跌,进一步印证了公司主业的不稳定性,也说明前期的收入增长缺乏可持续性。”某券商传媒行业分析师张磊告诉界面新闻记者,“互联网营销行业竞争激烈,若没有核心技术和稳定的客户资源,营收波动会非常明显。”

净利润数据同样折射出主业造血能力堪忧。2025年归母净利润亏损3597.43万元,虽同比减亏66.06%,但扣非净利润仍亏损5781.13万元。从历史维度看,佳云科技已连续8年扣非净利润为负,累计亏损超过22亿元。

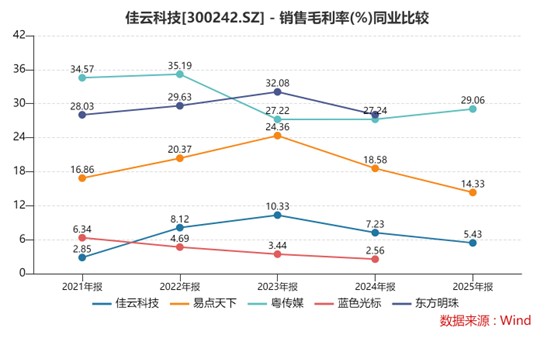

佳云科技的互联网营销业务毛利率持续走低,2025年低至0.7%,同比下滑了0.74个百分点。综合毛利率降至5.43%,较上年下降1.79个百分点。把时间拉长来看,这一颓势更加触目惊心——公司毛利率已连续三年下滑:从2023年的10.33%降至2024年的7.23%,再跌至2025年的5.43%,两年间累计下跌近5个百分点。

横向对比来看,2025年前三季度广告营销行业综合毛利率约为12.5%,而佳云科技全年毛利率仅为5.43%,不到行业均值的一半。

处置资产“美化”报表,资金链仍紧绷

2025年末,佳云科技总资产从上年末的4.35亿元骤降至2.19亿元,近乎“腰斩”。表面看,资产负债率从50.96%大幅降至26.92%,似乎完成了“降杠杆”的结构优化。但这一“优化”的真实逻辑,却是子公司剥离带来的合并范围收缩,并非经营改善。

应收账款从1.64亿元降至4991.95万元,同比骤降69.52%。公司解释称,这主要因期内处置子公司导致合并范围变化。对此,某投行注册会计师李婷对界面新闻记者表示:“应收账款的大幅下降是‘假象’,并非公司回款能力提升。而且互联网营销业务本身应收账款规模较大,若下游客户信用状况恶化,坏账风险依然很高。”

她进一步补充:“佳云科技前五大供应商采购额占年度采购总额的98.79%,上游议价能力几乎为零,而下游客户却较为分散,回款存在不确定性。这种夹在强势供应商与不确定客户之间的 *** 模式,注定了其应收账款坏账风险始终高悬,资金链的压力难以真正缓解。”

现金流数据则更为直观地揭示了公司的造血困境。2025年经营活动现金流净额为-3264.76万元,虽较上年同期改善75.96%,但已是连续第三年为负。

投资活动现金流为4061.81万元,主要来自 *** 金源互动、海力保险等子公司的股权 *** 收益。与此相呼应,2025年非经常性损益合计2183.71万元,其中非流动性资产处置损益高达2111.18万元。换言之,2025年亏损的大幅收窄,本质上是一场“用变卖家产换取报表减亏”的财务运作——资产剥离的一次性收益掩盖了主业持续失血的真相。而货币资金已从8227.70万元降至4962.60万元,同比下降39.68%,流动性储备在持续消耗中。

控股股东三次更迭

佳云科技的多元化绝非单纯的并购策略失误。其背后,是三次实际控制人变更带来的战略摇摆与资源错配。每一位新主的入局都伴随着一轮新的扩张或收缩,但最终都未能走出“收购-亏损-剥离”的怪圈。

佳云科技前身“明家科技”2011年创业板上市,主营电涌保护器,实控人为周建林兄弟。因传统制造业务增长乏力,2014年营收仅1.16亿元、净利润不足500万元,周建林选择高溢价并购跨界互联网营销。

2015年,公司以17.49亿元连环收购金源互动等三家互联网广告公司,交易增值率更高达26倍,累计形成14.83亿元商誉;收购后主业切换为互联网营销,2016年营收、净利润分别飙升至28.34亿元、1.82亿元,此次转型未构成借壳上市。“周建林转型过于激进,高溢价商誉埋下巨亏隐患,且公司缺乏跨行业整合能力,子公司未完成业绩承诺是必然。”张磊分析道。

2017年三家子公司均未达标,2018年公司计提11.9亿元商誉减值、巨亏12.51亿元,周建林年底将控股权 *** 给佳兆业旗下佳速 *** ,郭英成兄弟成为新实控人。市场曾预期佳兆业注入地产、文旅资产,但后者反而沿用互联网营销壳,开启更激进的多元化扩张。

2017年至2024年间,佳云科技的业务版图迅速膨胀:2020年以4153万元收购海力保险100%股权;2021年以5500万元增资国泰慧众(体育);同年子公司佳节文化举办C-LOUD音乐嘉年华,亏损7063万元且未及时披露;游戏业务短暂涉足后关停;美妆护肤品牌“启然”高调布局,但至今仍在亏损。更关键的是,这些投资几乎无一成功——海力保险折价卖出、国泰慧众引发双向诉讼、美妆业务收入暴跌近八成。

2024年底,原控股股东佳速 *** 因债务危机,其持有的21.31%股份被法院强制拍卖。海南昕宇航投资有限公司以约2.12亿元竞得,实控人变更为尹杰。新主入局后,立即启动了“瘦身”计划:2025年先后以1000万元甩卖金源互动、以3600万元折价出售海力保险,音乐节亏损且导致 *** 处罚、并关停了游戏业务。这些资产处置贡献了2111万元非经常性收益,使2025年亏损大幅收窄。

多元化收购的"后遗症"

佳云科技的多元化扩张,并未如预期般开辟新的增长曲线,反而对核心业务形成了长期“失血”效应。大量资金被投入非主业领域,而核心的互联网营销业务却始终未能提升盈利能力。数据显示,2020年互联网营销业务毛利率为4.14%,此后持续下滑至2025年的0.70%。核心业务已沦为“赚吆喝不赚钱”的鸡肋生意。公司却始终未能找到有效的应对策略。

更令人担忧的是,佳云科技对核心业务的技术投入已近乎归零。2025年研发费用由上年同期的511.68万元降至零,早在2021年时研发投入超4000万元。公司解释称因关停游戏业务导致研发团队调整。“研发收缩长期来看,将削弱公司的服务溢价能力”,张磊告诉界面新闻:“互联网营销行业的竞争早已从媒介 *** 转向技术驱动的精准投放和数据分析。零研发投入意味着公司放弃了算法优化、程序化购买、AI创意生成等核心能力建设。”

即便商誉已在此前的年度减值中全部计提完毕,多元化业务留下的“后遗症”仍在持续发酵。更具代表性的,是国泰慧众5500万元投资所引发的双向诉讼。佳云科技起诉创始股东追讨业绩补偿款6877万元,而对方九名原告反诉索赔8912万元,法院已裁定冻结公司名下价值8912万元的财产。

若最终败诉,这笔近9000万元的赔偿将对公司本已脆弱的资金链构成致命打击——截至2025年末,公司货币资金仅4962.60万元,尚不足以覆盖索赔金额的一半。

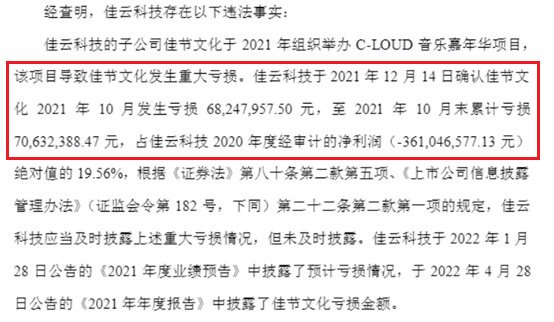

此外,2021年佳节文化音乐嘉年华项目造成的7063万元重大亏损,因公司未及时披露,已招致 *** 行政处罚(警告并罚款),并引发投资者索赔。2021年12月16日至2022年4月28日期间买入公司股票且受损的投资者,已可向法院提起诉讼。相关案件已由广州市中级人民法院受理,后续判决结果可能进一步增加公司的财务负担。