来源:基本面力场

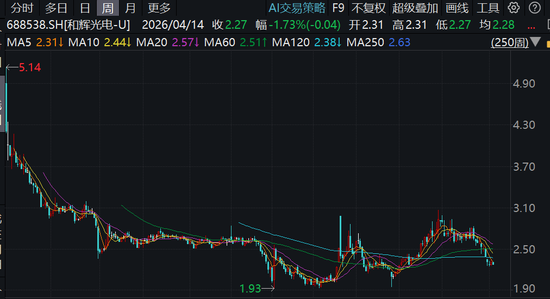

最近一段时间,和辉光电(688538.SH)的股价走的挺弱,3月份整体下跌12.64%,看起来跌幅不算大,但是考虑到其只有2块多钱的股价,也是挺让人心碎的。

同样让人心碎的,还有和辉光电的业绩,根据此前公布的2025年业绩快报,将出现近20个亿的亏损,这也意味着该公司自2021年5月上市以来,已经连续亏损了5年、累计亏损金额高达百亿。

这体现在股价上,当年和辉光电被东方证券(600958.SH)保荐上市的时候,IPO发行价还高达2.65元,一把就融资走了80多个亿。搞笑的是,按照业绩快报来看,2025年底,和辉光电的净资产也就只剩下了80.65亿,倘若没有当年的这一把融资,和辉光电已经把自己亏没了。

股价方面,上市初期一度冲高到5元以上,这也成了公司股价的高光时刻,此后则是长期低迷,目前的股价甚至已经比IPO发行还折价了15%左右。力场君就想不明白了,当年东方证券保荐了这么一个项目IPO上市,是怎么想的?是不是挺坑人的?

但就这样,和辉光电还没忘了继续圈钱呢,最近公司还公布在申请H股上市,并向香港联交所递交了发行申请,中金公司(601995.SH)作为独家保荐人。只是不知道公司此举是为了彰显信心,还是为了圈钱续命?

说到信心,面对连续多年累计百亿的亏损,以及持续低迷的股价表现,已经有重要的投资机构坐不住了。和辉光电在公布申请H股上市后不到一个月,便收到了集成电路基金完成减持的通知,作为和辉光电第二大股东的国资股东,在今年2月2日至4月2日期间完成了5300万股的减持,借此套现了13749万元,折算减持均价2.59元。

当然了,必须要承认的是,集成电路基金对和辉光电的减持,没有任何违规之处,也不能代表这家国资基金看淡和辉光电的未来发展,这本来就是一家投资基金正常的资金回笼行为。

但不妥之处在于,作为和辉光电的第二大股东,也是IPO之前重要的原始股东,减持均价甚至比IPO发行价还要低,这是不是合适的?这让和辉光电的其他小股东,该怎么理解?

此外,对于和辉光电来说,申请港股IPO前夕却遭国资基金股东低价减持,这又会对港股的投资人、投资机构,产生怎样的价值判断影响?

反正从wind资讯收录的结果来看,自和辉光电上市以来,已经5年多了,还从来没有券商为其发布过研究报告,由此推测券商群体在行业报告中,也将和辉光电列为“未关注”或“未评级“状态。