“压舱石”铅蓄电池业务收入连年下滑。

来源 | 资市会

作者 | 资市分子

当“营收胸斩”与“利润增长”同时出现在一份财报中,往往给人以割裂感。

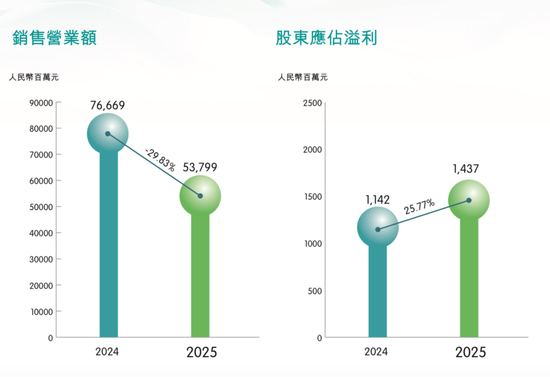

近日,港股上市公司天能动力(0819.HK)发布了2025年年报。数据显示,公司全年营业收入约537.99亿元,同比大幅下降29.83%;归母净利润却逆势增长25.77%,达到了14.37亿元。

这种“增利不增收”源自一场主动的“财务手术”——剥离低效的贸易业务。在去掉“水分”后,天能动力看起来更“健康”了,但是隐藏在业务结构深处的忧虑也随之浮出水面。

作为“铅蓄电池”之王,面对新旧动能转换的断层、新业务的“赔本赚吆喝”以及海外市场的漫长征途,这家老牌巨头正面临巨大考验。

01

财务疯狂“挤水分”

天能动力创立于1986年,并于2007年在联交所主板上市,公司构建了以铅蓄电池为基础,多技术路线系统发展的业务体系,业务涵盖研发、制造、销售、回收、再生利用及相关服务。

如上所述,2025年天能动力出现“增利不增收”的情况,营业收入锐减29.83%,较上一年少了228.78亿元,这不是小数目,也是公司近年来更大幅度的营收回撤。

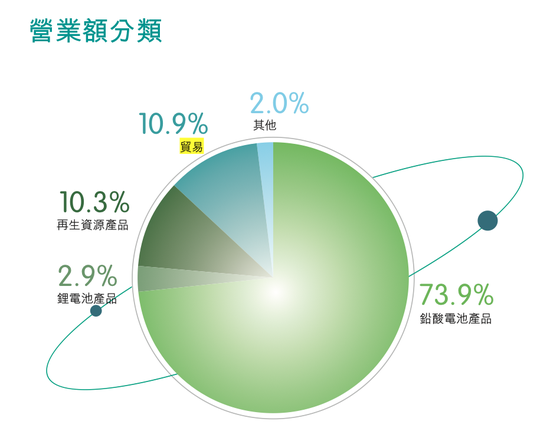

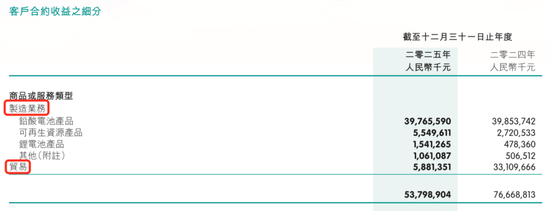

天能动力将业务分为“制造业务”与“贸易业务”两大板块。2024年及以前,天能为了做大规模,曾开展了大规模的原材料贸易。数据显示,2022年至2024年贸易业务收入分别为326.28亿元、364.94亿元、331.1亿元,占营业收入比重也超过了40%。

然而,这类贸易业务毛利率极低,2023年和2024年甚至为负,分别为-0.21%和-0.07%,虽然能带来数百亿的流水,却无法提供高质量的现金流,甚至占用了大量的营运资金。

2025年,管理层执行了“聚焦主业”的收缩策略。年报显示,公司贸易业务营收从2024年的331.1亿元断崖式下跌至58.81亿元,跌幅超过82%。2025年的贸易业务收入占比也迅速缩减至10.9%。

“聚焦主业”还是有了一定效果,2025年,天能动力制造业务实现营收479.18亿元,同比增长了10.01%,表现稳健。遗憾的是,这无法填补贸易业务留下的巨大缺口。在失去了贸易业务的流水支撑后,公司的增长引擎已完全寄托于实体制造业。

若把制造业务拆分成传统铅蓄电池和新业务来看,也不乐观。

02

“压舱石”铅蓄电池收入连年下滑

天能动力制造业务中,铅酸电池产品为营收的“压舱石”,2025年收入397.66亿元,占总收入比例约为74%。这块传统业务虽然体量庞大,却已显露出增长乏力的疲态。

数据显示,2024年铅酸电池产品的营业收入为398.54亿元,2025年不仅没有增长,反而出现了微幅下滑。如果看2023年的数据就更为明显,该业务2023年收入为424.23亿元。也就是说,该业务收入规模连降两年。

市场并非没有利好。2025年实施的电动自行车“新国标”将整车重量限值从55公斤提高至63公斤,这实际上利好能量密度较低但更安全的铅蓄电池。同时,“以旧换新”政策也在 *** 存量替换。

但利好之下,收入不增反降,揭示了更深层次的危机。

首先,市场已进入存量博弈期。电动两轮车市场保有量虽高,但市场早已饱和,需求平稳回落。虽然2025年政策落地带来短期 *** ,但这种对政策的依赖度极高。一旦补贴政策退坡或标准切换的窗口期过去,市场需求极易出现“断崖式”回落。

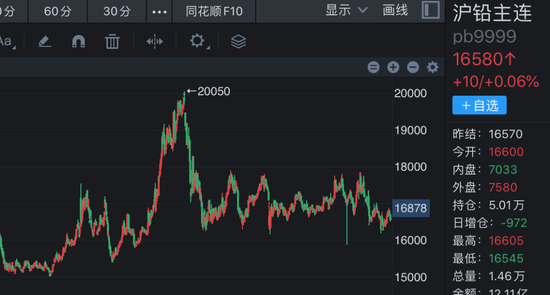

其次,原材料价格的“达摩克利斯之剑”高悬。天能动力在年报中提及,2023年以来,宏观环境和产业发生重大变化,导致的结果就包括原材料价格波动。这甚至令公司放弃了天能新材料于2026年年末实现合格上市的计划。对此,天能动力的应对是动态调整采购与库存策略、推进技术降本等。

铅蓄电池最重的成本来源于铅。作为大宗商品,铅价格不受制造商控制,波动在所难免。通过沪铅主连可以看到,尤其2024年上半年的暴涨,以及该年第三季度的暴跌,令产业链上的企业面临极大的成本控制考验。

那么,在各方压力下,天能动力铅蓄电池这个“压舱石”能否守住呢?

03

“第二曲线”锂电业务的尴尬

为打破天花板,天能动力曾豪掷百亿押注锂电,试图将其打造为“第二增长曲线”。据悉,公司现已构建起从电芯到系统集成、储能电站建设、交付及运维的垂直能力。

2025年的数据也确实亮眼,公司锂电池业务实现收入15.41亿元,同比增长超过222%,收入占比来到了2.9%。特别是在储能风口下,天能动力成功切入了部分市场。

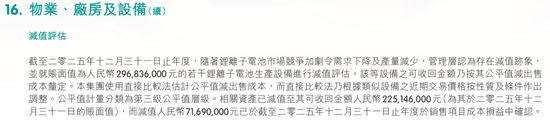

然而,高增长并未换来高回报,在2023年和2024年年报中均有“锂电毛利率下降”的字眼。2025年虽然锂电子电池业务毛利率有所增长,但管理层对部分锂电生产设备计提了减值,减值额度高达7169万元,这是一个令人担忧的信号。“随着锂离子电池市场竞争加剧令需求下降及产量减少,管理层认为存在减值迹象”,天能动力表示。

除了锂电,天能动力还在年报中浓墨重彩地描绘了固态电池、钠离子电池和氢燃料电池的布局。

不可否认,天能在这些领域确实有技术储备。例如,其固态电池已开始对接市场化需求,相关成品已进入送样及小批量试销阶段;钠离子电池在汽车启停领域有所验证;氢燃料电池已构建起覆盖膜电极、双极板、电堆至燃料电池系统的全链条自主研发与产业化体系。在资本市场上,这些概念也极具想象力。

但从“样品”到“量产”,中间隔着工艺稳定性、成本控制和产业链配套的巨大鸿沟。根据市场的普遍认为,全固态电池产业化尚需5—7年,这也意味着,天能动力现在投在研发上的钱(2025年研发开支20.13亿元),在短期内恐难转化为实际的营收和利润。

对于投资者而言,这些前沿故事虽然动听,但在利润表真正体现之前,它们目前仅仅是“故事”,公司是否有足够的财力支撑这些前沿技术的长期烧钱,是一个巨大的问号。

04

现金流改善下的猫腻

通读年报,最令人振奋的莫过于现金流:经营活动产生的现金流量净额为51.91亿元,较上年同期提升了46.42亿元,暴增了845%。

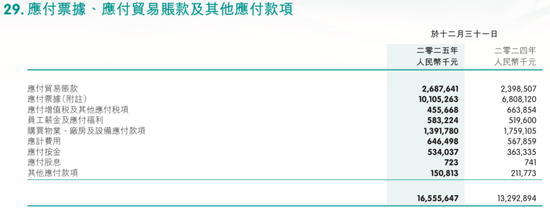

那么,钱从哪来的?除了利润增加,更主要来自两点:存货下降和应付账款增加。

数据显示,2025年存货为76.96亿元,较2024年减少了5.88亿元;应付款为165.56亿元,较2024年增加了32.63亿元。简单来说,天能动力2025年通过大幅度清调库存,同时更大幅度地占用了上游供应商的资金(延长账期)的手段,“挤”出了可观的现金流。

这虽然能美化报表,但这种改善能否持续,完全取决于对上游的议价能力还能压榨多久。

此外,天能动力还非常依赖“外挂”。2025年,计入损益的 *** 补助及增值税加计扣除等依然高达12.92亿元;同时,公司的利息收入有2.73亿元,这些均放在了其他收入项下。不过,天能动力2024年时的其他收入合计高达21.01亿元,2025年降为16.39亿元,减少幅度约22%,其中便有 *** 补贴退坡的原因。

未来,随着 *** 补贴进一步退坡时,公司又将如何应对?