NB的农产品

观点小结

核心观点:区间内偏强震荡 清明节后,因中下游企业开始陆续补库,加上五一节前备货预期,需求端相对偏好,市场维持谨慎看涨情绪,现货价格呈现小幅偏强震荡。

3月现货价格持续反弹,增加市场看涨的信心,因鸡苗补栏订单是提前预定,从订单来看,今年一季度鸡苗补栏较去年下半年同期大幅增加,但低于去年同期。3月鸡苗价格继续上涨,在鸡苗供应较为充裕的情况下,可以看出市场补栏情绪依然相对偏强,截止到4月初,鸡苗订单已经排至6月中旬,至于三季度需看5月及6月现货价格走势。

就养殖利润来看,除了河北一些低价区,全国其他主产区现货价格在完全成本附近,河北低价区现货价格在当日成本附近,整体是偏向微幅盈利的,因此养殖端现阶段相对比较纠结淘鸡节奏,观望情绪较浓,一方面是3月换羽以及延淘情况的不确定性,一方面去年下半年鸡苗低补栏的支撑。但有一个逻辑相对较为确定,若现货价格持续高于养殖成本价,养殖端惜淘情绪是较强,而若现货价格低于当日成本较多,养殖端基于对未来行情的担忧,淘鸡节奏是相对加快。

期货方面:基于对3月养殖端换羽比例较大以及惜淘增加后续压力的担忧,加上清明节后需求淡季,因此JD2604合约在进入交割月呈现平水结构(按更便宜交割计算)。本周现货价格小幅偏强震荡,带动近月及主力合约小幅偏强震荡,但并未脱离前期形成的震荡区间,短期近月及主力合约或跟随现货价格偏强震荡。中长期来看基于淘鸡节奏不确定性,观望为宜,若现货价格不及预期导致淘鸡情绪增加,可关注低估值下的进场机会,另外也可关注市场多头主力借助需求旺季进行资本囤货,强行推升期现价格,过度上涨带来的高估值下的进场机会,此外也需要关注饲料原料价格上涨,对行情带来阶段性情绪推动。对于养殖企业,若现货价格高于完全成本,可逐步进行套期保值,锁定利润空间。

合约月差:中性 现阶段合约间价差影响因素较多,观望为宜,也可关注淡旺季合约间反套机会

主力合约:区间偏强震荡 需求端相对偏好,各环节库存偏低,现货价格短期相对坚挺

新增产能:偏多 4月新增产能维持低位,因1月及2月鸡苗补栏量大幅增加,预期5月新增产能环比增幅较大,但同比低于去年同期

淘鸡:偏空 现货价格高于当日成本,养殖端对未来行情谨慎乐观,存在一定惜淘情绪

需求面:中性下周有五一节前备货预期,但幅度相较于三季度需求旺季偏小

库存:偏多各环节库存偏低

养殖利润:中性 养殖利润持续回暖,但并未达到过度惜淘的程度

情绪:中性 现货市场基于一定乐观情绪,但惜淘以及换羽的担忧,市场整体在博弈观望中

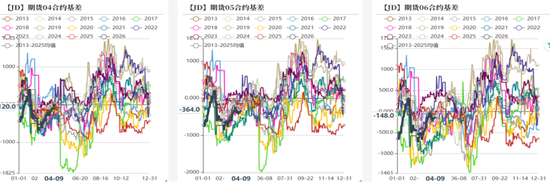

基差:中性 近月有一定升水,利多逻辑有一定兑现,2606合约相对估值中性

行情回顾

行情回顾

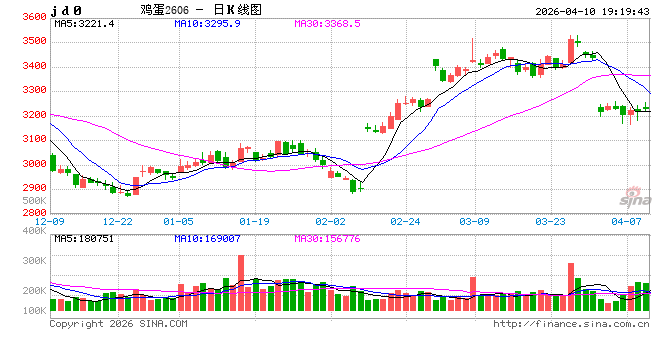

本周因中下游企业开始陆续补库,加上五一节前备货预期,需求端相对偏好,市场维持谨慎看涨情绪,现货价格呈现小幅偏强震荡。截止到4月9日,主产区鸡蛋均价为3.49元/斤,较上周同期上涨0.16元/斤,邯郸地区鸡蛋均价为3.07元/斤,较上周同期上涨0.02元/斤。因市场对3月换羽以及延淘后增加后续供应压力,盘面较为承压,但基去年下半年低补栏预期,底部支撑较强。

供给端分析

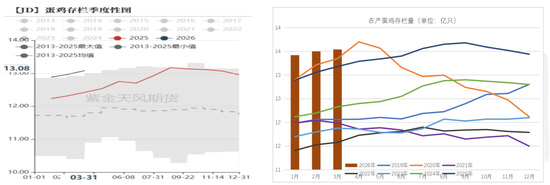

在产蛋鸡存栏环比小幅增加

钢联数据显示,2025年3月底在产蛋鸡存栏量约为12.96亿只,环比增加0.9%,同比增幅5.3%。卓创数据显示,2025年3月底在产蛋鸡存栏量约为13.54亿只,环比增幅0.3%,同比增幅2.7%。3月咨询机构数据均显示在产蛋鸡存栏环比小幅增加,主要是因3月市场换羽以及惜淘情绪较强,淘鸡节奏慢于预期。4月市场看涨情绪有所回落,惜淘情绪减弱,预期4月在产蛋鸡环比小幅回调,但幅度有限。(数据仅供参考)

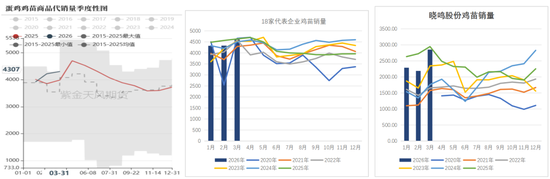

3月鸡苗销量环比增加

钢联数据显示全国2024年3月底鸡苗样本点销量4302万羽,环比增加2%,同比增加8%;卓创数据显示,3月鸡苗销量4606万羽,环比增加6.37%,同比减幅0.57%;晓鸣股份2025年3月销售2853万羽,环比增加30%,同比减少3%。因3月现货价格持续偏强震荡,市场对未来现货价格有一定的信心,因此3月以来市场鸡苗补栏情绪继续回暖。目前种鸡企业鸡苗订单多数排至6月中旬,从企业排单量、补栏情绪以及市场调研来看,预期二季度月鸡苗补栏量依然较大,但从调研数据来看,是低于去年同期的。

补栏情绪仍偏强

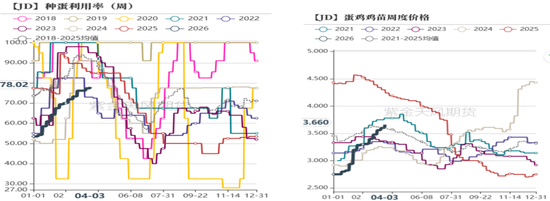

3月现货价格偏强震荡,市场看涨情绪较强,养殖端对2026年现货价格信心以及情绪较为乐观,因此3月鸡苗现货价格延续走强趋势。截止到4月3日,鸡苗价格为3.66元/羽,较上周增加0.1元/羽。因鸡苗价格持续反弹,企业种蛋利用率跟随增加,截止到4月3日,种蛋利用率反弹至78%,较上周同期增加1百分点。

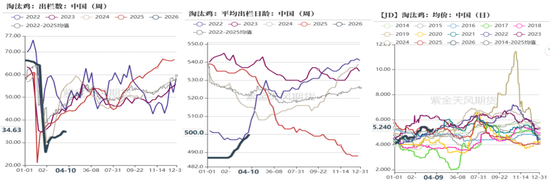

淘鸡节奏变缓,淘鸡日龄持续增加

钢联数据显示截止4月10日当周,淘汰鸡出栏量34万只,环比减少1.3%,同比减幅20%;截止到4月9日,主产区淘鸡价格为5.24元/斤,周度环比增加0.1元/斤;当周平均淘汰日龄500天,较前一周增加2天。因现货价格高于当日成本价,在现货有利润的情况下,养殖端淘鸡情绪相对较弱,部分养殖户多在关注现货价格是否达到预期,若不达预期,或在五一前后淘汰。整体来看,3月至今养殖端淘鸡节奏是慢于去年同期的,从淘鸡日龄持续走高以及淘鸡价格小幅走强,市场淘鸡节奏较为谨慎。

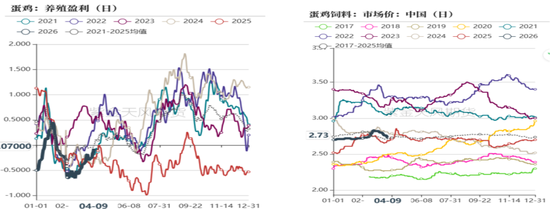

饲料价格小幅回落,养殖利润持续回暖

截止4月9日,饲料价格为2.73元/斤,较上周同期下跌0.01元/斤;蛋鸡养殖利润为-0.07元/斤,较上周同期回暖0.3元/斤。因饲料原料中的玉米以及豆粕价格回调,养殖成本小幅减少,3月鸡蛋现货价格整体呈现偏强走势,因此养殖利润持续回暖。从实际调研来看,多数主产区价格已经接近或超过全程成本,而全国更低价格的河北地区粉蛋价格也在当日成本以上,整体来看,现阶段养殖端属于小幅盈利。

需求端及库存分析

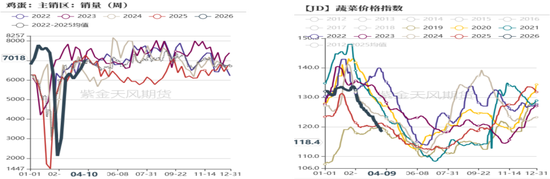

终端需求环比增加

本周Mysteel农产品对全国五个代表销区市场进行数据监测统计,本周鸡蛋销量为7018.27吨,较上一周环比增加6.05%,同比减少3.49%。周初节后阶段性备货增加,贸易商逢低小幅拿货,上游市场顺势出货,现货走势平稳。后半周因五一节日提振,食品厂、商超、餐饮有少量补货,周内销区销量整体呈先强后稳走势,销区销量环比增加,随着五一备货,预期下周销量环比小幅增加。蔬菜方面,今年蔬菜受到灾害相对较少,供给量相对往年属于较高水平,现货价格整体低于往年同期,但鸡蛋现货价格处在近十年均线水平,需求替代有限。

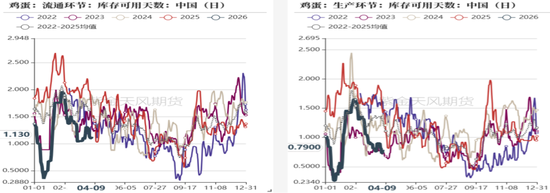

流通库存及生产库存窄幅震荡

截至4月9日,生产环节库存为0.79天,环比减幅12.22%,同比减幅44.37%;流通环节库存为1.13 天,环比减幅 12.40%,同比减幅24.67%。本周因终端消费较好,加上新增产能的偏少,市场整体库存都相对偏低,这也是支撑现货价格偏强震荡主要原因,随着终端给五一期间补货,预期短期生产及流通环节库存均维持低位。

鸡蛋基差及期货合约分析

2605合约及2606合约升水空间整体呈现缩窄趋势

因3月养殖端换羽比例以及延淘情绪较强,市场对4月合约并不看好,因此进入交割月2604合约的升水小于2603合约,随着本周现货价格价格小幅走强,2604合约跟随走强,基本维持平水交割。

3月以来因2605合约及2606合约基差呈现缩窄趋势,主要是对换羽以及延淘压力的担忧,而2605合约仍有一定的升水空间,主要考虑到去年下半年鸡苗补栏水平较低,5月有端午节备货预期。2606合约主要是考虑到梅雨季节以及节后需求蛋鸡,加上新增产能的恢复,因此主力2606合约的升水空间较小,无论2605以及2606合约基差还在合理空间。

作者:姜振飞

从业资格证号:F03128007

交易咨询证号:Z0020222