炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:图灵

截至2026年3月31日,25家A股纯证券业务上市券商发布了年报。在24家券商中(东方财富未公布),广发证券资本杠杆率暂时垫底。2025年,广发证券(母公司)表内外资产迅速扩张,核心净资本近乎原地踏步。

细分业务看,广发证券自营收入增幅明显,但投资收益率跑输行业。公司整体资管业务收入虽实现增长,但资管子公司广发资管连续两年营收为负,连续亏损,其他券商资管子公司不仅没有营收为负连续亏损的问题,大部分营收都实现了正增长。广发资管罕见的表现,拷问会计处理的适当性、投资能力以及是否存在较大隐患。公司投行业务收入虽有大幅增长,但部分保荐及持续督导项目的问题持续暴露,拷问广发证券未来是否还会遭遇“滑铁卢”。

表内外资产迅速扩张 核心净资本近乎原地踏步

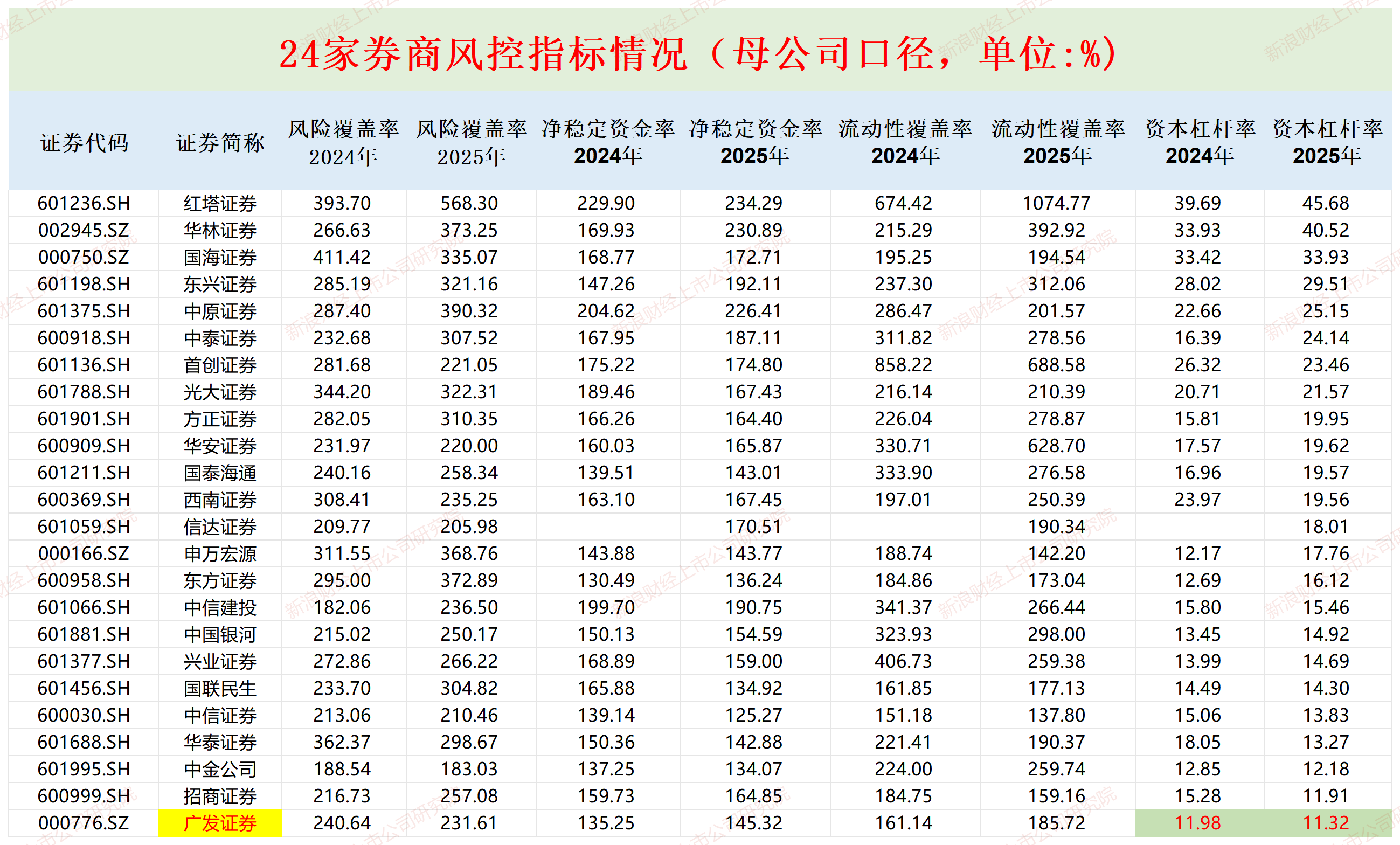

*** 《风险控制指标管理办法》明确了以净资本为核心的风险控制指标体系,同时对风险覆盖率、流动性覆盖率、净稳定资金率、资本杠杆率等作了强制性规定。

资本杠杆率是衡量证券公司资本充足性和杠杆风险的核心指标,计算公式为:“资本杠杆率 = 核心净资本/表内外资产总额×100%”,监管要求该指标不得低于8%,预警线为9.6%。

在披露2025年年报的24家纯证券业务券商中,红塔证券的资本杠杆率更高,为45.68%(母公司口径,下同);更低的是广发证券的11.32%。

事实上,广发证券2024年的资本杠杆率在42家纯证券业务上市券商中垫底,数值为11.98%。2025年,广发证券的资本杠杆率还在降低,原因是表内外资产迅速扩张,而核心净资本近乎原地踏步。

2025年年末,广发证券(母公司口径)核心净资本为702.04亿元,较2024年末微增1.07%;2025年末的表内外资产总额为6368.84亿元,较2024年年末大幅增长19.66%。

资本杠杆率过低,意味着分母(表内外资产总额)已接近分子(核心净资本)的极限。即便公司看到优质业务机会,也可能因触及资本杠杆率上限而被迫叫停。

对于广发证券而言,11.32%的资本杠杆率意味着可加杠杆的空间已非常有限。若想进一步扩张重资本、创新业务等,必须先通过再融资增厚核心净资本,这也是公司近期不断发债融资、启动H股可转债的底层逻辑之一。

在牛市环境中,高杠杆是利润放大器——广发证券2025年自营投资收益同比增长59.64%。但当市场转向,情况完全反转。此外,资本杠杆率长期处于行业低位,可能会被评级机构和债权人视为资本缓冲空间不足的风险信号,直接推升债务融资成本。

自营投资收益率跑输同行

2025年,广发证券实现营业收入354.93亿元,同比增加34.33%;归母净利润为137.02 亿元,同比增加42.18%;扣非归母净利润为142.57 亿元,同比增加59.93%。

广发证券业绩大增的一个重要原因是,包括自营业务在内的交易及机构业务收入大涨。2025年,公司交易及机构业务收入为111.69亿元,同比大幅增长60.19%,增速更高。

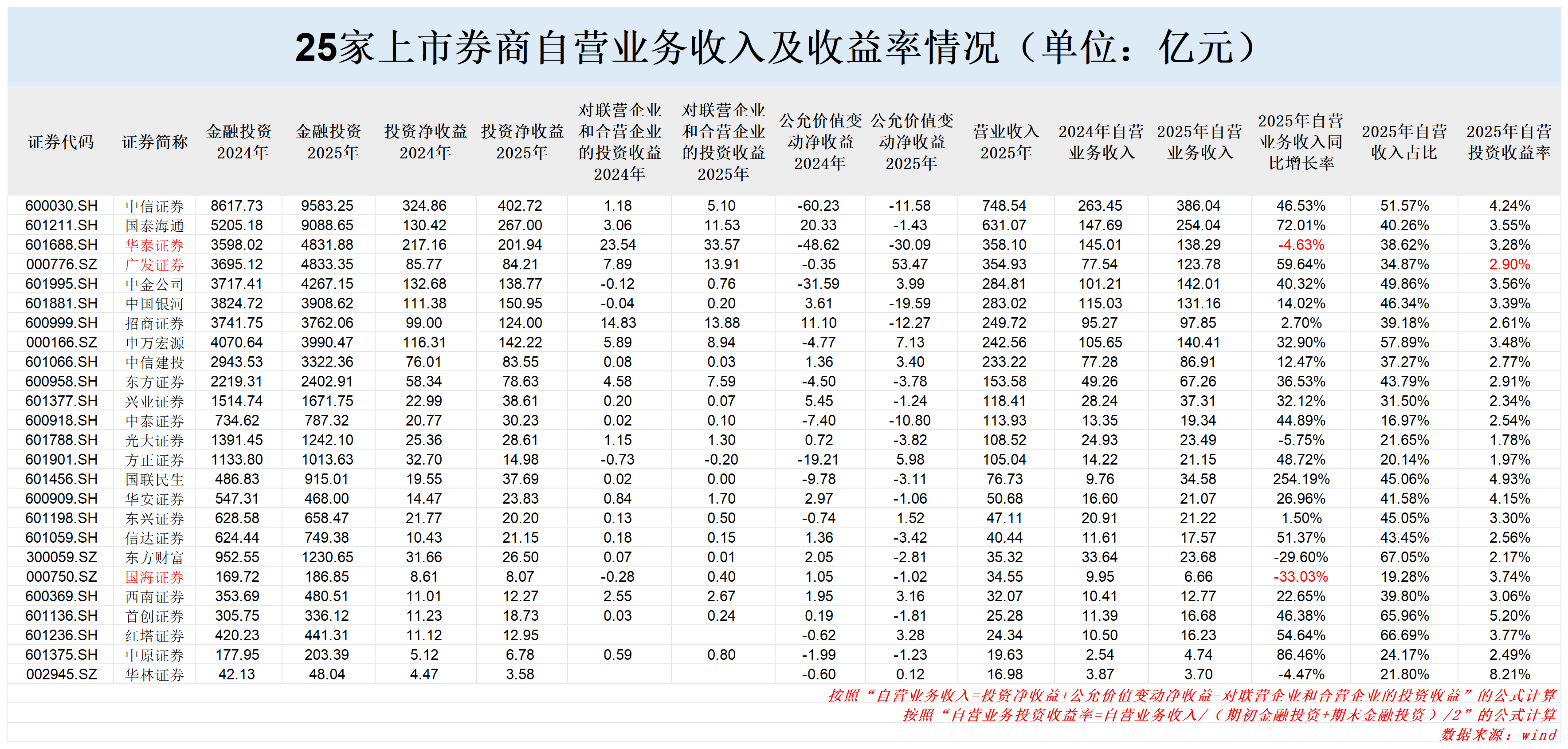

根据申万宏源发表的题为《广发证券(000776.SZ):财富+自营驱动业绩高增,股权投资贡献弹性增量》的研报,申万宏源通过测算得出广发证券2025年的自营投资收益为123.1 亿元,全年投资收益率测算为2.85%。

123亿元的投资收益,大概可以“按照“投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益”的公式得出;2.85%的投资收益率,大概可以通过“自营业务收入/(期初金融投资+期末金融投资)/2”得出。

同时,根据东方证券出具的《中国银河(601881)财报点评:ROE显著提升 多维发力迈向一流投行》 研报,中国银河自营业务收入为131亿元;投资收益率达3.39%,这两个数据可以通过“自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益”的公式得出,“自营业务投资收益率=自营业务收入/(期初金融投资+期末金融投资)/2”的公式得出。

因此,我们按照上述公式计算,广发证券2025年的自营业务收入为123.78亿元,同比增长59.64%,自营投资收益率约为2.9%。

但值得关注的是,截至2026年3月31日,25家A股纯证券业务上市券商2025年的自营业务投资收益率均值约为3.3%。这意味着,广发证券自营业务投资收益率,跑输了行业。

2025年末,广发证券金融投资资产为4833.35亿元,期初资产为3695.12亿元。在自营业务已成为券商业绩“胜负手”的当下,自营投资收益率不仅是衡量公司投资能力的直接指标,更是评估其综合竞争力和长期发展潜力的关键维度。

券商资管子公司连续两年收入为负 在行业中极为罕见

2025年,广发证券整体资管业务(含参控股基金公司)表现稳健,但子公司层面分化显著。公司整体资管业务手续费净收入为77.03亿元,同比增长约12%。全口径投资管理业务总收入92.44亿元,同比增长21.63%。

券商资管子公司层面,广发资管成为14家已披露年报券商子公司中唯一营收与净利润连续两年为负的公司,2025年全年营收-2.76亿元,净亏损-6.7亿元,较2024年“亏损”更大。

值得指出的是,券商资管子公司的“营收”口径与普通企业不同,包含了业绩报酬的计提与冲回会计处理,因此营收为负在技术逻辑上是有可能发生的。对于资管公司而言,营收为负值,可能是资管产品(尤其是私募产品)的业绩报酬条款是“高水位法”或“门槛收益率法”。如果产品之前赚钱并计提了业绩报酬,但后续报告期内产品净值出现大幅下跌,跌破了之前的高水位,会计准则要求机构将之前确认但尚未实际收取的“浮盈”业绩报酬冲回,从而在账面上记为一项负的收入。

但广发资管营收连续两年为负、累计净亏损超过12亿元,在行业中极为罕见,拷问会计处理的审慎性以及投资管理能力是否偏弱。

截至2025年12 月末,广发资管管理的单一资产管理计划和专项资产管理计划的净值规模较 2024 年末分别增长12.61%、38.08%, *** 资产管理计划的净值规模较 2024 年末下降 38.68%,合计规模较 2024 年末下降16.82%。截至2025年12月,广发资管资产管理计划存续规模(不包含证券公司大 *** 及 ABS 产品)排名第 8。

既然广发资管资管计划规模排名行业前八,为何会出现营收连续两年为负的情况,与同行表现大为不同?13家已公布年报的券商资管公司中(海通资管因合并影响暂不考虑),11家营收正增长,申万宏源资管营收有小幅下滑,只有广发资管营收为-2.76 亿元且连续为负。投资者质疑,除了会计处理 *** 及业绩问题,广发资管是否还有其他“雷”未清除?这需要公司给出进一步说明。

广发证券“双子星”基金公司表现尚可,控股的广发基金2025年营收85.41亿元,同比增长17.64%;净利润27.53亿元,同比增长37.7%。参股的易方达基金营业收入129.96亿元,同比增长7.33%;净利润38.06亿元,同比减少2.42%。

投行业务是否再次遭遇“滑铁卢”?

2025年,广发证券投行业务手续费净收入为8.84亿元,同比增长13.6%。

截至2026年3月31日,广发证券A股IPO储备项目数量为13个(以交易所受理为标准,不包含已终止及已发行项目),排名行业第六。

从数据上看,广发证券的投行业务有复苏迹象。但投行业务,尤其是股权保荐业务,主要看的是质量,而非数量。一个保荐项目存在严重违规,可能对公司投行业务带来严重影响,比如广发证券前几年因康美药业案,多年没缓过劲来。

2020年7月,广发证券因康美药业近300亿元财务造假案,遭遇了证监史上针对投行业务的最严厉处罚之一。监管认定,广发证券在康美药业2014年至2018年的多个项目中未勤勉尽责,尽职调查环节基本程序缺失,缺乏应有的执业审慎,内部质量控制流于形式,因此广发证券被暂停保荐机构资格6个月,暂不受理债券承销业务有关文件12个月。

2020年,广发证券投行业务手续费净收入为6.49亿元,同比骤降55%,行业排名从前十名跌至三十名开外。 一直到2025年,广发证券投行业务手续费净收入远未达到2019年14.38亿元的高度。

尽管广发证券在遭重罚后,对相关问题进行整改,但有个别项目风险极大,比如频繁遭罚的北方长龙项目。

北方长龙于2023年4月在深交所创业板上市,广发证券担任保荐机构。上市当年,公司即陷入亏损:营业收入同比下滑46.09%,归母净利润仅1154万元,扣非净利润为-711万元。 *** 认定北方长龙“证券发行上市当年即亏损”,对广发证券出具警示函。保荐的公司连上市当年都撑不过去,尽调核查是否到位?

近日,广发证券持续督导的北方长龙,同时收到深交所监管函和陕西证监局行政监管措施决定书,直指其2024年年报存在收入跨期、内控缺陷(未按实际业务分类制定产品验收规则、对验收单据审核不严),以及员工违规办理客户询证函回函等严重问题。

在审计与财务合规领域,询证函的独立性是底线中的底线,员工违规插手回函,直接动摇财务数据的可信度。

而仅三个月前,其保荐机构广发证券刚出具了对北方长龙“无异议”的《2025年定期现场检查报告》。试问,广发证券对“员工违规办理回函”这种典型的内控失效为何没有发现?

康美药业案之所以触发“顶格处罚”,根源在于财务造假规模(近300亿元)之巨、持续时间之长(2016-2018年),以及广发证券作为老牌保荐机构的失职。这是一次全链条、系统性的内控崩溃。相比之下,北方长龙案当前暴露的问题集中在上市当年即亏损和持续督导阶段的内控违规、收入确认存在跨期,违规量级与康美案存在很大区别。

但北方长龙一直是一个较大的隐患,因为其财务真实性尤其是IPO报告期内的真实性还有待考证,详见《北方长龙上市首年即亏损去年差点被*ST,营收与应收账款增速严重背离,溢价511%收购袖珍标的可规避退市风险》等文章。