一、行情回顾

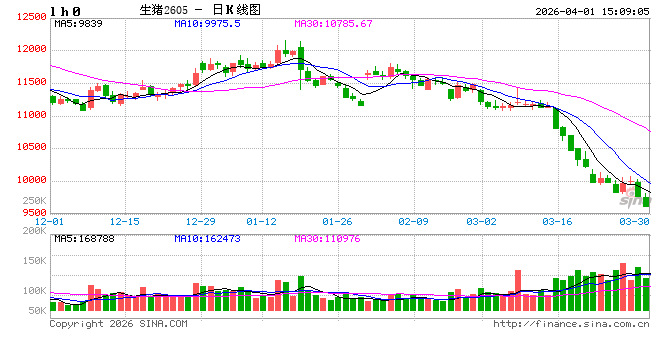

由于期货升水现货,在现货弱势带动下,3月以来生猪期货延续下跌行情。主力LH2605合约自11150附近的位置跌落至10000以下,结算价跌幅超过13%。自LH2607以后的远月合约,因估值更高,不得不回吐升水,其中LH2607合约结算价跌幅同样超过10%。后续的合约,因去产能预期犹在,跌幅依次降低。现货端,在库存产能高位背景下,维持弱势,全国标猪市场价自10.8元/公斤跌至9.38元/公斤,跌约13%,全国肥猪市场价自11.56元/公斤跌至10.03元/公斤,跌约8.91%。目前来看,基本面宽松逻辑仍在发酵,如以LH2605为主的近月合约运行或仍以基本面逻辑为主。远月期货运行逻辑或存在一定的差异。

二、基本面分析

(一)亏损加剧,或倒逼行业去产能

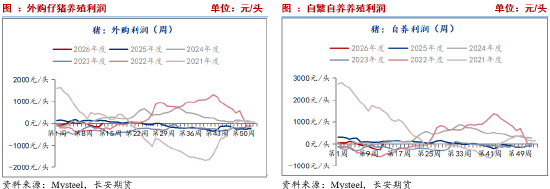

近来现货价格加速下跌,市场情绪不断疲弱。河南标猪出栏价由11.13元/公斤跌至9.48元/公斤,跌约1.65元/公斤,跌幅14.8%,肥猪市场价由11.9元/公斤跌至10.3元/公斤,跌约1.6元/公斤,跌幅13.4%。现货快速下跌使得养殖行业亏损加剧,与此同时,饲料价格不断走高,亏损进一步扩大,就连头部猪企也难逃资金困境,不得不靠增资“续命”。其中,自繁自养由亏损97.76元/头扩大至310.56元/头,外购仔猪由亏损34元/头扩大至201.99元/头,而其他机构的数据显示,仔猪育肥模式的生猪养殖头均亏损已逾400元,整个行业陷入深度亏损困局。在这种背景下,市场预期去产能有望加速,但现有的生猪出栏仍以增加为主。

(二)现有生猪供应逐步出栏,中短期市场供应维持充裕

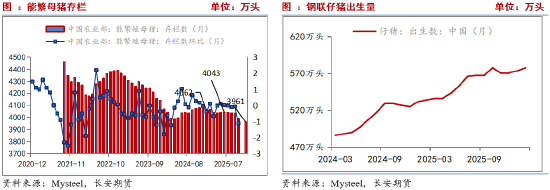

一方面是现有的可供出栏生猪的库存量。3-4月对应的生猪可供出栏量是10个月前的能繁母猪存栏量(即2025年5月-6月附近),以及5-6个月前(2025年10月-11月)仔猪出生情况。从数据来看,2025年5月-6月时的能繁母猪存栏为4042、4043万头,处于阶段性存栏高峰。2025年10月-11月仔猪出生量为578.13、570.51万头,仍为阶段性高位。因此,3-4月的生猪供应仍是高位。3-4月恰是需求淡季,供需错配导致价格偏弱的同时,不少养殖户断臂求生,当前不少散户已无奈选择清栏退出、直接停养,彻底剥离重资产。由此可见加速去产能的信号已经出现。但在完成去产能之前,首先需要承载库存产能的出清。而目前,仔猪出生率仍维持在高位,暗示着未来5-6个月至8-9月,市场供应依旧维持在高位状态。后续则需要关注去产能的具体情况。

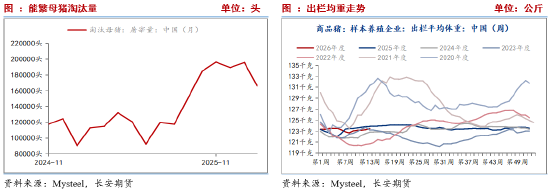

另一方面是能繁母猪的去化。自去年9月以来进入亏损后,能繁母猪淘汰量开始增加,去年10月能繁母猪淘汰量为128850头,今年1月淘汰量达到196000头,增幅超过50%。但今年2月淘汰母猪出现减少,反应出现货市场可能的挺价情绪。不过,3月后亏损扩大,市场出现抛售情绪,或使得3月的能繁母猪淘汰量增加。后续关注数据与预期的兑现程度。

此外,生猪出栏均重的增加,在暗示市场出栏积极,同时,也意味着市场供应的增加。生猪出栏均重由123.06公斤增加值123.46公斤,连续三周增加。标肥价差由-0.74元/公斤降至-0.65元/公斤,暗示市场出栏积极性增加。

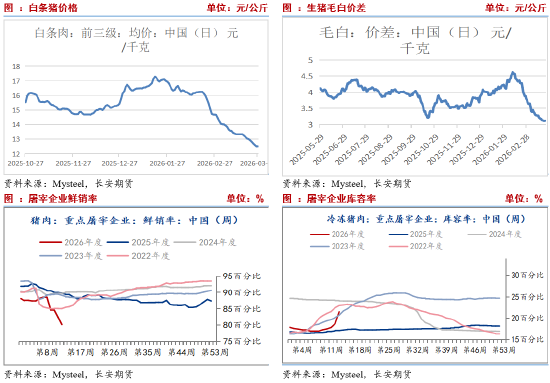

(三)终端需求寡淡,中下游库存积累

从消费终端来看,当前白条猪价格由14.67元/公斤降至12.5元/公斤,下跌14.8%,白毛价差由3.88元/公斤降至3.12元/公斤,暗示白条猪跌幅更甚,终端需求寡淡。从屠宰行业来看,第二方面,屠宰行业开机率由26.04%回升至33.18%,升至近年高位水平,意味着中下游供应实际有所增加。但从屠宰后的流向来看,鲜销量由84.62%降至78.55%,库容率由17.31%增加至21.52%,暗示屠宰企业被动入库为主,意味着中下游库存处于回升周期。此外,仔猪价格跌破成本线,暗示补栏旺季不旺,同时价格下跌背景下,二育十分谨慎,表明后续悲观心态,对行情支撑力度有限。

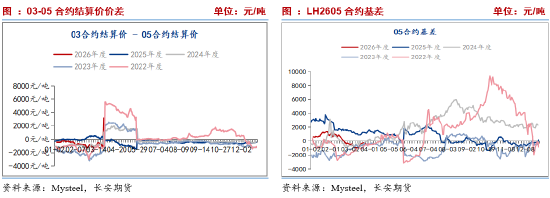

(四)LH2609之前的合约逐步锚定现货

以上供需分析可知,供应宽松主导价格逻辑。从供应端来看,至今年8月前,仔猪出生量表明生猪供应量仍处高位,那么LH2605至LA2609将受到供应施压,可暂以震荡寻底对待,且将逐步跟随现货价格波动。其中当前LH2605合约合约基差继续走弱至-400元/吨,暗示期货仍有走弱空间,但整体上继续大幅下跌空间有限,大概率主要围绕基差修复逻辑进行,且期货跟随现货运行,宜短线操作。对于LH2607、LH2609合约,相交现货价格,目前仍保留有1600元/吨、2000元/吨的升水,在基本面供需宽松逻辑之下,未来仍有基差修复的可能,大概率期货向下逐月回吐升水,但中间关注点则在于二育与仔猪补栏的阶段性支撑。LH2611与LH2701则是有希望出现上涨趋势性行情的合约,但仍需关注当前一段时间库存产能与能繁母猪出清的情况,决定趋势性行情的高度。

从期限结构来看,当前生猪期现货市场仍处于标准的contango结构,这意味着近月供需宽松的主逻辑没有改变。以当前的主力合约LH2605与LH2703合约来看,当前近期与远期价差仍在发散,那么在供应压力去化之前,预计远月合约反弹乏力,更多的仍会受近月拖累。

三、小结与展望

总的来看,近期市场情绪坍塌,引导期货全线大跌回吐升水,且在供应施压之下,LH2609之前合约大概率仍将承压运行。基本面上,则是上游的生猪库存逐步转移至下游的冻品库存,也就是说,整条产业链条仍处于高库存状态下,未来在去产能背景下,需要需求端提振作用。不同之处在于,LH2605合约将逐步跟随现货波动,操作价值降低,但可以围绕基差修复逻辑短线参与。卖出看涨期权赚取权利金性价比仍比较高。对于LH2607、LH2609合约具有两面性。一方面是在远期去产能预期之下,若有资金拉涨,那么这两个合约将会跟随上涨,另一方面则是在库存开始去化之前,上涨的幅度会受到掣肘,仅能以反弹对待。那么针对此两项合约,建议反弹沽空为主。对于更远期的LH2611月LH2701来看,则需要等待回调机会,逢低布局长期多单。仅供参考。

刘琳,长安期货研究员,西北大学统计学硕士,进入期货市场以来一直专注于玉米、生猪期货研究,对农产品现货市场有系统的了解,善于结合统计学理论基础分析农产品现货产业链,并从基本面信息和政策指导中预测行情走势。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。