在上一篇讲腾讯音乐的文章中所长讲到(PS:没读过的朋友可以在后台消息对话框输入“腾讯音乐”查看研究合集),腾讯音乐和长视频虽然都属于订阅制付费模式,但两者的商业模型却完全不一样。前者是时间的朋友,随着时间的推移会不断加深自己的护城河,从而同竞争对手拉开差距;后者则不是时间的朋友,非常依赖新品、爆品,而新品爆品的持续周期也就两个月。所以,同为订阅付费模式,前者可以赚得盆满钵满,后者连维持都比较困难。

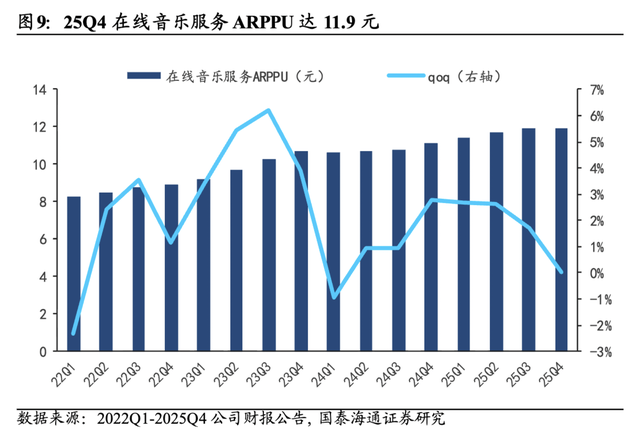

不知不觉间,腾讯音乐其实已经相当赚钱了,增速还相当可观。照目前的趋势下去,哪怕腾讯音乐没有新的盈利方式,只增长付费会员渗透率(当下24.1%)以及想办法提升月 ARPPU(当下11.9元),两者累计起来中短期至少还有三倍空间可看。

但这都只是小的增长点,其实腾讯音乐还有一个更大的增长空间,现如今已经在浮现了,如果这点做好了,整体业绩再涨十倍不是什么难事。

今天我们就来拆解这个更大的增长空间,如果你真的能彻底弄懂,就能理解很多未来可能成长为超级巨无霸的企业。

要讲明白腾讯音乐未来的增长点,我们就先得跳出腾讯音乐看看隔壁的迪士尼。

01

价值事务所

大钱从哪里来?

毫无疑问,迪士尼是一个庞然大物。2025财年,迪士尼实现总营收944.25亿美元(约合人民币6600亿元),净利润为124.04亿美元(约合人民币860亿元)。

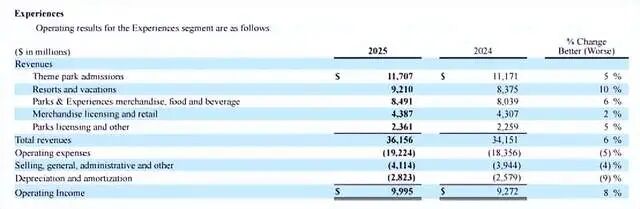

在迪士尼的所有业务板块中,更赚钱、贡献利润最多的是体验业务,顾名思义就是线下的体验,包括主题公园门票、度假(游轮)、公园与体验商品/餐饮、商品许可和零售(消费品)、公园许可证及其他共五个组成部分。

2025整个财年,体验业务收入增长6%至362亿美元,是迪士尼三大业务板块中增速最快的,同时也是营运利润更高的,同比增长8%至100亿美元,在总营运利润的占比超过55%。

懂了么!迪士尼更赚钱的业务在线下!

为什么会是线下呢?

因为只有线下才能提供最完整的沉浸式体验,才能把 IP 的价值从线上的数字内容转化为可触摸、可感知、可深度消费的全链路商业闭环,这也是所有内容 IP 最终突破盈利天花板的核心密码。

我们先进一步拆解一下迪士尼的商业模式:迪士尼也有线上流媒体业务,娱乐业务板块包括电视 *** (ABC与A+E等)、DTC(流媒体)、影视内容发行与授权,是迪士尼三大业务中收入更高的,2025财年贡献营收424.66亿,占总营收的比重达45%,但运营利润却只有体验业务的不足一半,全年贡献运营利润46.74亿。

这里面实际是电视 *** 在赚钱,贡献营业利润29.55亿美元,其余的流媒体、影视内容发行与授权更多是赚吆喝赚热闹,不赚钱,甚至DTC先前还动不动亏损,一直到2025才首次实现四个季度全部盈利。

换句话说就是,线上的影视内容并不是迪士尼的盈利核心,而是它的IP种草机。

对呀,一部爆款动画电影的票房红利周期不过 3-6 个月,线上流媒体的会员费定价更是有明确的行业天花板,单客年消费不过几百元,如果只靠这个,迪士尼做的就是个烂生意。相比爱奇艺等稍微好点的地方仅仅是米老鼠、唐老鸭等不需要收取真人明星的天价片酬,所以娱乐业务还是能赚钱,运营利润率大概能有10个点的样子。

但这些 IP一旦落地到线下主题公园、度假酒店、沉浸式体验项目,那么商业价值就瞬间放大了。

一个家庭为了迪士尼 IP愿意支付上千元的门票、数千元的酒店住宿、人均数百元的餐饮消费,还有溢价极高的 IP 周边,单次出行的消费额是线上会员年卡的几十乃至上倍。更关键的是,这种体验具备极强的复购属性,IP 的生命周期有多长,线下业务的红利期就有多长,这其实才是迪士尼能常年维持高利润的核心秘诀。

当然不止迪士尼,我们也可以看看其他的一些高端品牌,比如那些全球顶级奢侈品,哪怕现如今电商的渗透率已经高到这个程度,但他们还是会不计成本在全球核心商圈铺设旗舰店、打造沉浸式艺术展、举办线下专属活动。

因为线上只能展示产品,而线下才能真正完成品牌溢价的传递和高客单价的转化。一款奢侈品手袋在线上只是几张图片、几段参数,撑死还有几段视频,可在旗舰店里有专属导购的一对一服务、门店的空间美学、皮革上手的真实质感、门店专属的香氛与背景音乐,这些才能共同构筑品牌的价值体系。

现如今,奢侈品行业超 90%的销售额都来自线下渠道,那些真正的高净值大单、 *** 款交易几乎更是100%在线下完成的。

对于中高端消费而言,线上渠道更多只是承接基础的流量,线下才是利润的真正蓄水池。

换句话说就是,线上消费卖的是标准化的数字产品,定价是有天花板的;可线下消费卖的是非标化的专属体验,那盈利的天花板就几乎可以无限抬高了。

你花 18 元就能在音乐平台开通会员,听遍几乎所有歌手的所有作品,这就是线上的标准化定价,但很多人愿意为了歌手的线下演唱会花费几百、几千甚至上万元抢购一张门票,甚至愿意跨城奔赴,为交通、住宿、应援周边等一系列衍生消费买单,单客价值瞬间翻了几百倍。

看到这里,想必大家应该很明白腾讯音乐真正能撬动十倍乃至更多增长空间的核心抓手,就是以音乐 IP 为核心的线下沉浸式体验业务,而其中更具爆发力的赛道就是线下演唱会。

其实腾讯音乐目前也在往这个方向发力。

02

价值事务所

恐怖的未来

见微知著,我们先看看近期腾讯音乐举办的“超级巅峰之夜”活动,为避免广告嫌疑,所长干掉了很多关键信息,这个巅峰之夜一共有36组跨领域音乐人,既有国民级的实力唱将,也有新生代的人气偶像,可以说覆盖各个年龄段。

能一次性聚集这么多艺人,覆盖各年龄段、老牌/新兴歌手,其实就不是一般的手笔,而且这样的演唱会只是一个开头,往后这类由腾讯音乐主导的线下音乐演出必然会越来越多、越来越常态化。

由于腾讯音乐背后是腾讯,天然可以依托整个腾讯的生态底盘,做到其他任何音乐平台都无法复刻的事,比如联动腾讯视频定制音乐类综艺、联动腾讯视频号做全程在线直播,和平台海量音乐人的合作从线上歌曲发行延伸到综艺曝光、流量造星,再反哺到线下演出的商业变现,形成 “内容孵化 - 全域宣发 - 全渠道变现” 的完整闭环。

如此,腾讯音乐在音乐行业这个圈子里就绝不会止步于一个歌曲发行的线上平台、一个听歌的渠道,而会成为贯穿艺人整个职业生命周期的超级枢纽。新人歌手能在这里获得发行、宣推、曝光的一站式扶持,成熟艺人能在这里实现从音乐作品到线下演出、综艺 IP、商业合作的全维度价值放大,这种全链路的掌控力,会不断加固它的行业护城河,最终形成无可替代的超级平台。

还记得所长在上一篇腾讯音乐的文章中讲到,娱乐相关的产业越往后便越能显示出其魅力,毕竟人类的物质需求有限而精神需求无限,而且随着科技越发发达、整个社会生产效率的提高,人类的空闲时间将越来越多(尤其即将到来的AI时代),那么,以娱乐为核心的可以替人们打发掉无聊空闲时间的产业必定迎来井喷。所以,娱乐相关的生意,越往后,越吃香,越往后,坡越长。

当你有了这样的视角再来看腾讯音乐,是不是会觉得他实在是被大大低估了?

当然,腾讯系里这样的宝藏还蛮多的,并不止腾讯音乐哦。不过不是腾讯视频,如果沪深300给60分,通货膨胀给零分,那腾讯视频在所长看来就是负分,长期算时间的敌人。

所以,腾讯系里类似腾讯音乐这样的宝藏还有什么呢?

后面的文章告诉你!