出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:欧普康视2025年业绩持续恶化,营收微增2.6%,净利润却大跌16.2%,核心产品遭遇持续下滑现象。公司正遭遇“戴维斯双杀”:一方面,OK镜赛道疑从蓝海走向红海,竞争激烈背景下公司毛利率呈现下降态势;另一方面,离焦框架镜、阿托品等替代品强势分流蚕食市场。同时,公司账面积累近9亿商誉,但部分收购标的业绩已不达标公司未减值,其相关商誉减值又是否充分?

近日,欧普康视发布2025年年报,盈利持续下滑。

2025年年报显示,2025年实现营业收入18.61亿元,同比增长2.62%;归属净利润为4.8亿元,同比下降16.2%。

公司这份较差业绩单背后,出现基本盘持续下滑。硬性接触镜类产品的销售主要来自主营产品角膜塑形镜,本报告期硬镜销售收入同比下降2.90%,上年同期收入下降6.73%。与此同时,公司盈利端受资产减值等进一步拖累。欧普康视2025年度计提各类减值准备合计约7498.67万元,其中计提的商誉减值损失金额高达3997.40万元。

遭遇“戴维双杀”背后:赛道拥挤

欧普康视业务收入主要来自产品销售和医疗服务,产品收入又分为硬性接触镜类产品(角膜塑形镜(OK镜)为核心基本盘)、护理产品、框架镜等其他视光产品及技术服务、非视光类产品(含医疗耗材、医疗器械批发等)等四大类。

2019至2021年间,欧普康视凭借角膜塑形镜(OK镜)的独家优势,营收增速一度逼近50%,净利润增长超过30%,演绎了高增长的神话。与此同时,公司估值一度逼近千亿水平。

随即,欧普康视从高增长神话切换到戴维斯双杀的现实,即同时遭遇业绩与估值双杀的双重困境。

欧普康视的业绩拐点在2022年后悄然出现。欧普康视营收增速如瀑布般逐级滑落,从近18%一路降至2025年的不足3%,增长引擎明显熄火。更严峻的挑战在于利润端。自2024年起,公司净利润与归母净利润同比双双转负,已经连续两年下滑。而股价层面,公司股价较高点暴跌近九成。

股价层面,公司股价较高点暴跌近九成。目前,公司市值仅剩127亿元。

根据观研报告显示,在近视防控需求旺盛及政策等因素推动下,近年来我国角膜塑形镜市场规模持续扩容,由2018年的64亿元上升至2022年的168.69亿元,年复合增长率达到21.39%,预计2030年市场规模接近700亿元。

在此背景下,角膜塑形镜赛道也变得异常拥挤。从曾经的少数几家发展到如今的20多家,国内已获批角膜塑形镜或超24款,仅2025年前4个月就有3款产品获批。爱博诺德、高视医疗、昊海生科、乐普医疗、蕾明视康、世纪康泰、威尔视、眼得乐等企业的角膜塑形镜新产品处于研发中,未来产品数量还将进一步扩容。

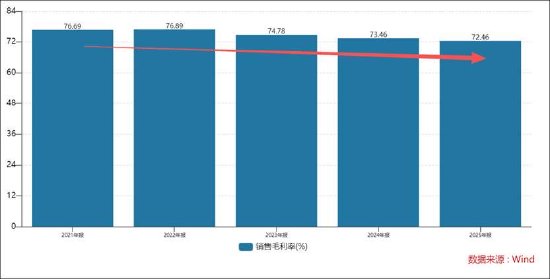

在如此激烈竞争背景下,欧普康视的毛利率近年呈现出下滑趋势,21年公司毛利率为76.69%,而25年已经跌至72.46%。

与此同时,公司所处赛道也存在可替代品分流。

根据观研报告网发布的《中国角膜塑形镜行业发展趋势研究与未来投资分析报告(2025-2032)》显示,当前,近视的矫正与控制主要分为几种,据国家卫健委发布的近视防治指南(2024 年版),1)框架眼镜:简单安全,其中特殊光学设计的框架眼镜(如离焦框镜)对于近视进展较快的儿童有一定的控制效果;2)硬性透气性接触镜RGP:适用于有需求而又无禁忌证的任何年龄配戴者;3)OK镜:可逆性,物理矫形,长期配戴可延缓眼轴长度的进展,暂时性降低一定量的近视度数;4)软性接触镜:多焦软镜可以在一定程度上延缓儿童近视进展;5)低浓度阿托品药物治疗。

据爱尔眼科披露,在实际诊疗场景中,OK镜与离焦框架眼镜的选择比例约为1:5,这意味着每6位近视患者中仅有1位最终选择OK镜。这或也进一步验证了相关产品对公司核心基本盘的冲击,

事实上,公司也在年报提到,公司销售收入目前主要来自角膜塑形镜及其相关产品以及眼视光服务。角膜塑形镜使用成本较高,属于高端消费类医疗器械。报告期内,国内高端消费继续呈现疲软态势,如果这种态势持续,会继续影响公司的经营业绩。此外,角膜塑形镜的注册品牌越来越多,市场竞争加剧。同时,低浓度阿托品、软性减离焦接触镜、功能性框架眼镜、光疗仪等产品也在进入青少年近视防控市场,抢夺市场份额,对公司销售增长造成不利影响。

高溢价收购标的业绩完成度如何?8亿商誉减值是否充分

2025年7月4日晚间,欧普康视发布公告称,拟使用3.34亿元收购宿迁市尚悦启程医院管理有限公司(下称“尚悦启程”)75%股权,其中拟使用募集资金2.34亿元,自有资金1亿元。收购完成后,尚悦启程将成为公司控股子公司,纳入公司合并报表范围。

值得注意的是,此次属于高溢价收购。尚悦启程股东全部权益评估值为4.54亿元,较其账面净资产5214.61万元增值率达771.49%。如此高溢价下,同时给出了业绩承诺。即尚悦启程承诺2025年度-2029年度的实际扣非净利润依次不低于3,900万元、4,680万元、5,382万元、5,920万元、5,920万元。倘若承诺期业绩不达标,欧普康视可要求承诺方以现金方式或股权方式补偿,或者要求回购股权。

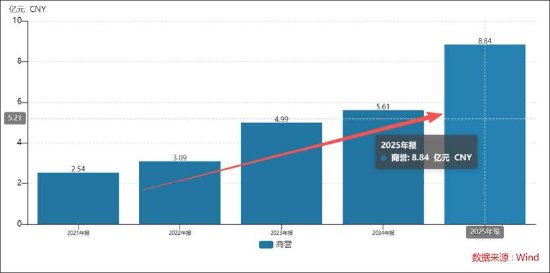

近年,公司商誉节节攀升,2025年商誉账面值为8.84亿元。

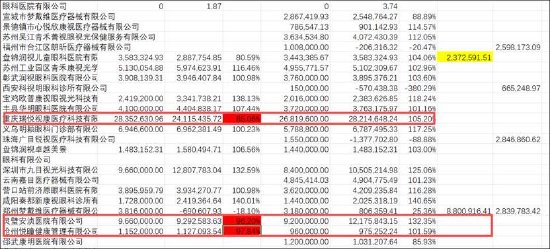

2025年出现部分标的业绩上年达标,但2025年并未达标。值得注意的是,对部分业绩未达标标的未进行相关商誉减值。公告显示,重庆瑞悦视康医疗科技有限公司、灵璧安浈医院有限公司、沧州悦瞳健康管理有限公司、攀枝花市中视医疗科技有限责任公司、惠州欧埔嘉士力健康管理有限公司、滁州胜康科技有限公司、江西明眸企业管理有限公司,该7家公司本期未完成业绩承诺,公司称预计未来现金流量不会导致商誉出现减值迹象。

以重庆瑞悦视康医疗科技有限公司为例,其2024年业绩完成率为105%,而2025年变脸为85%。该标的减值测试的预期收入增长率为-14.44%-3.18%,颇为疑惑的是,标的业绩如此承压下,相关减值又是否充分?

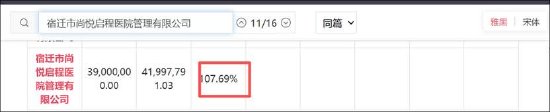

我们注意到,尚悦启程2025年业绩为4199.78万元,业绩承诺完成率为107.69%。如此高溢价收购业绩完成度似乎并未大超预期,是否需要警惕相关商誉可能埋减值雷风险?