炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

进入年报披露季,券商成绩单次第出炉。3月26日晚,光大证券交出2025年答卷:全年实现营业收入108.52亿元,同比增长13.06%;归母净利润37.24亿元,同比增长21.77%,实现营利双增。

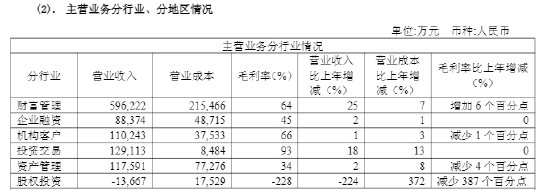

值得注意的是,光大证券2025年的业绩增长,呈现出明显的“一条腿走路”特征。作为公司收入占比更高的板块,财富管理业务集群贡献了55%的营收,全年实现收入60亿元,同比增长超过25%。这一增长主要得益于2025年A股市场交投活跃,全市场日均成交额较上年增长逾70%。受益于此,公司零售业务新增开户76.2万户,客户总数突破716.5万户;融资融券余额也顺势增长31.71%,达到543.86亿元。

然而,其他核心板块的增长则显得乏力甚至倒退:企业融资业务集群收入仅9亿元,同比增长仅2%。其中,股权融资业务虽收入同比增长57%,但仅完成5个项目,与行业头部动辄数十家的规模相去甚远,市场份额正在被蚕食。

股权投资业务集群亏损1亿元,收入同比下降高达228%。这已是该板块连续多年表现不佳,成为拖累整体业绩的“黑洞”。

全资子公司光大资本因MPS项目引发的系列诉讼与赔偿,是自2018年以来一直悬在光大证券头顶的“历史阴影”。2025年,公司继续为此“填坑”。年报披露,光大资本与招商银行达成执行和解协议,以22.4亿元分期四年履行终审判决,截至年末已偿还18.1亿元;与华瑞银行的4亿元和解款也已全部清偿。

然而,旧案未了,新诉又至。2025年,光大资本因MPS项目再收上海隆谦起诉,并于2026年初被一审判决赔付约4516万元;与鹰潭浪淘沙等投资方的纠纷也已进入执行阶段。

截至报告期末,光大证券因MPS项目计提的预计负债余额仍高达5.48亿元。尽管公司表示将根据进展持续评估,但该事件的复杂性意味着,相关法律风险和经济损失在未来很长一段时间内仍可能“间歇性发作”,成为侵蚀利润的不定时炸弹。

如果说MPS事件是投资业务的“滑铁卢”,那金通灵案则直接击中了投行业务的执业质量命门。2025年12月31日,南京中院就金通灵证券虚假陈述责任纠纷案作出一审判决,判令金通灵公司赔偿4.3万余名投资者7.75亿元投资损失。判决明确对光大证券等其他25名被告的民事赔偿责任“继续审理,并另行 *** 裁判文书”。虽然目前无法确定光大证券的最终赔付金额,但作为该项目的独立财务顾问,其在金通灵2017年至2022年长达六年的财务造假期间未能勤勉尽责,已是既定事实。

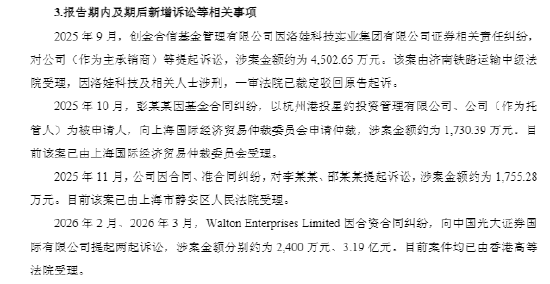

不仅如此,公司在其他业务条线的合规风险也频频暴露。承销业务方面:因洛娃科技实业集团证券相关责任纠纷,公司作为主承销商被创金合信基金起诉,涉案金额约4502.65万元。托管业务方面:因基金合同纠纷,公司作为托管人被投资者提起仲裁,涉案金额约1730.39万元。境外业务方面:2026年初,Walton Enterprises Limited向光大证券国际提起两起合资合同纠纷诉讼,涉案金额分别约2400万元和3.19亿元,目前均由香港高等法院受理。