广发期货研究 证监许可【2011】1292号

张晓珍 Z0003135 2026年3月26日 星期四

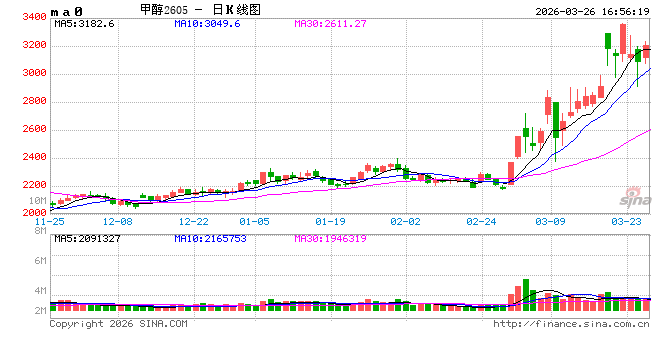

行情点评:今日,甲醇 2605 期货合约受伊朗供应缺口难修复、国内库存加速去化及出口较好三重利好共振,截至午盘最新价 3201元/吨,涨幅达4.71%,成交量放量至168.29万手。现货端,内蒙报价 2400-2405元/吨,太仓现货 3245-3265 元/吨,现货基差 05+80到90(较昨日走强40-50元/吨),华南现货 3280-3300元/吨,基差持续走强凸显现货紧俏格局。核心逻辑在于伊朗气田遇袭后产能预计停摆时间较长,全球供应缺口短期难以回补,叠加国内港口与厂库同步去库、3-4 月出口超预期放量,下游需求较好,供需错配进一步推升价格;短期虽存超买波动风险,但供应端约束与需求复苏的核心驱动未变,强势格局仍将延续。

气田袭击影响伊朗装置,全球缺口短期难修复

伊朗作为全球更大甲醇出口国,能源设施遇袭后供应端约束持续发酵,短期复产几乎无望,成为支撑价格的核心地缘逻辑:阿萨鲁耶核心产区 1320 万吨/年产能仍处停滞状态,此前短暂重启的3家企业再度关停,产量大幅下滑。更关键的是,南帕尔斯凝析气田若长期关停将出现“水锁”效应,凝析油沉降、水侵、堵塞等问题将使复产难度远超纯气井/油井,意味着伊朗甲醇供应缺口短期难以修复。同时,波斯湾港口物流及霍尔木兹海峡通航偏紧,船东发运意愿低迷,伊朗甲醇出口全面受阻,国内 3—4 月甲醇进口量大幅减量,海外货源补给缺口进一步放大,全球甲醇贸易流向重构持续推高亚洲外盘价格(昨日东南亚成交价达 670 美元/吨,创阶段新高),全球甲醇供需紧平衡格局将延续至二季度。

国内库存加速去化,基差走强凸显现货紧俏

国内甲醇市场在进口减量与需求复苏的双重驱动下库存去化提速,现货溢价持续扩大;隆众最新数据显示厂库库存 43.5 万吨、环比下降 5.04 万吨,港口库存 115.55 万吨、环比下降 10.62 万吨,厂库与港口同步去库,主要源于 *** 下滑,去库节奏符合此前预判,当前港口与内蒙价差达 600-700 元 / 吨,均处历史高位,区域价差与期现价差共同反映现货流通货源极度紧缺;同时基差持续走强,太仓现货基差今日走强40-50, 基差05+80到90,内蒙、太仓、华南现货报价全面走高,西北现货 2380 元/吨起拍,2410全部成交,叠加华东期现商出货谨慎,现货端对期货价格形成强支撑;此外市场主流预期二季度 5-6 月港口库存将低至50 万吨附近,若伊朗供应迟迟未恢复且 MTO 需求重启落地,库存甚至存在枯竭风险,将进一步强化价格上行驱动。

出口超预期放量,需求端复苏延续

国内甲醇市场在供应收缩的同时,需求端与出口端同步向好,供需缺口进一步扩大。出口方面表现亮眼,3—4 月出口量已超 10 万吨,相当于去年半年出口量,昨日东南亚高价成交(670美元/吨)进一步打开国内甲醇盈利空间,出口已成为消化国内货源的重要渠道。下游需求持续复苏,产业链利润整体健康,除 BDO 外几乎所有下游产品均维持盈利,甲醛、MTBE、醋酸等传统下游开工率环比回升,刚需采购与补库意愿增强;烯烃领域外采增加对甲醇需求形成支撑,油价上涨背景下煤化工原料成本优势凸显,内地一体化烯烃企业显著受益,港口某MTO重启,4 月长协执行预期明确,某MTO装置提负荷且检修计划推迟,整体 MTO 需求仍有增加预期,未出现负反馈迹象。国内供应端增量则相对有限,尽管甲醇企业利润丰厚推动产量处于历史高位,但春季检修逐步兑现,中煤榆林二期、内蒙古博源等装置进入检修,国内产量增长受限,叠加进口减量与出口放量,连续2个月的供需错配将推动市场深度去库。

行情展望与操作建议

当前甲醇价格受伊朗供应缺口长期化、国内库存加速去化、出口超预期放量、下游需求复苏四重利好共振,下方支撑强劲,短期强势格局有望延续,但需警惕价格短期涨幅过大引发的超买回调、资金高位波动及地缘局势缓和带来的风险。操作上,建议投资者严控仓位,依托现货紧俏与基本面利好把握多头机会。

风险提示:中东地缘超预期缓和,伊朗甲醇装置复产超预期,下游负反馈

张晓珍 Z0003135

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析 *** ,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind、 *** M、钢联、彭博、隆众、广发期货研究所