炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

2025年,乳制品行业整体仍面临短期需求波动的挑战,在此背景下,新乳业(002946.SZ)交出了一份颇为亮眼的成绩单:公司全年实现营收112.33 亿元,同比增长5.33%;归母净利润7.31亿元,同比增长35.98%,盈利规模创下自上市以来的新高。

证券之星注意到,西南地区作为新乳业的核心市场,近年来已面临增长瓶颈。报告期内公司的增长动能主要来自华东地区,但值得注意的是,该地区的经销商数量全年减少逾260家,看似矛盾的“减商增收”背后,是公司大力推行的DTC(直达消费者)战略正在重塑渠道格局。从长期来看,这场渠道革命能否持续提质增效,仍需时间检验。

01. 西南市场“增商不增收”

2025年,液态奶整体销量增长持续承压,但细分品类表现分化明显。马上赢情报站数据显示,低温纯牛奶与低温酸奶表现相对突出,正成为推动奶制品增长与升级的关键动力。在此行业趋势下,以低温鲜奶、特色酸奶产品为主导的新乳业也迎来了业绩的回暖,报告期内,公司液体乳的销量同比增长6.44%,对应收入规模达到104.95亿元,同比增长6.7%。

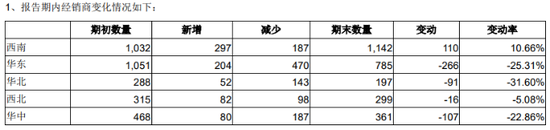

从地区维度看,新乳业的区域分化明显。作为传统大本营的西南地区,2025年营收38.30亿元,同比仅微增0.04%,增长几乎陷入停滞。证券之星查阅公司过往财报发现,2022年,西南地区的增势由上年的17.25%回落至低个位数增长,虽然2023年的增速一度恢复接近10%,但2024年出现6.51%的负增长,核心市场的增长波动性与增长压力由此可见一斑。

与此同时,另一重点市场西北地区实现营收12.66亿元,收入占比为11.27%,营收规模与上年基本持平。自2021年该地区收入经历105.45%的爆发式增长后,此后历年增速均维持在低个位数水平,难以形成有效的业绩增长动能。

真正的增量来自华东地区。2025年,华东地区实现营收35.24亿元,同比大增14.95%,占公司总营收比重从28.75%跃升至31.37%,成为仅次于西南的第二大市场,且收入体量已逼近西南地区。

与营收高增长形成反差的是,2025年,华东地区经销商数量从1051家锐减至785家,净减少266家,降幅高达25.31%;而西南地区的经销商数量却净增长110家,期末数量达到1142家。那么为何华东地区“减商”却能“增收”,反之西南地区却“增商不增收”?

核心原因是新乳业自2023年起大力推行的DTC(直达消费者)战略。所谓DTC,即绕过传统经销商,通过订奶入户、会员店、即时零售等渠道直接触达消费者。由于该模式剔除经销商这一中间环节,渠道链条缩短,盈利空间也随之扩大。

年报显示,2025年,公司直销模式收入71.63亿元,同比增长15.07%,而经销模式收入34.18亿元,同比下降7.17%。这并非经销商“不卖力”,而是公司在主动调整渠道结构。2025年,公司经销商净减少383家,其中华北地区经销商减少31.60%“主要系优化低产出、贡献不足的尾部经销商”。

02. 盈利改善、杠杆犹存

相较于经销模式,低温奶因保质期短、冷链依赖度高、消费频次高等特点,与DTC模式的短链路、高控制、强复购特征更适配。对乳企而言,DTC不仅是渠道优化的手段,也是提升低温奶业务盈利能力、构建竞争壁垒的关键路径。

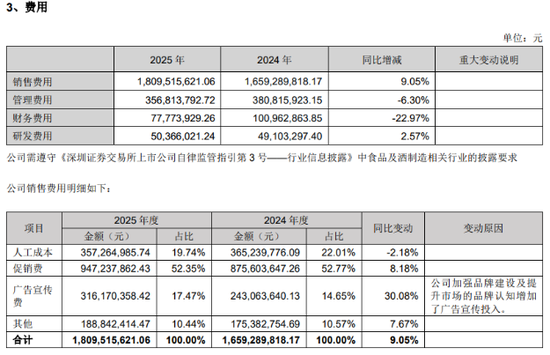

然而DTC模式带来盈利质量提升的同时,其带来的挑战亦不容忽视。财报显示,2025年公司销售费用为18.1亿元,同比增长9.05%,其中广告宣传费从2.43亿元大幅增至3.16亿元,增幅达30.08%。公司坦言,“加强品牌建设及提升市场的品牌认知增加了广告宣传投入”。

不难看出,由于公司将部分原本由经销商承担的物流、终端运营、用户触达等成本“显性化”地体现在了公司财务报表中,这在转型期内一定程度上推高了销售费用。

账期问题同样值得关注,由于直销模式尤其是与山姆等大型会员店的合作,相较经销模式通常意味着更长的回款周期。2025年公司应收账款从6.08亿元增至6.48亿元,而经营活动产生的现金流量净额的增速为1.26%,慢于归母净利润增速的35.98%,两者增速差距超过34个百分点,形成明显“剪刀差”。

不过公司管理层在近期召开的线上交流会中表示,2026 年会继续保持对新渠道的响应速度和重视程度,会持续推动公司产品在包括会员店、零食量贩店等新渠道的增长。

整体来看,在“鲜立方战略”及以“鲜价值”为核心的产品策略推动下,新乳业2025年盈利能力持续提升,毛利率同比提升0.7个百分点至30.61%,净利率提升1.57个百分点至6.72%。与此同时,公司资产负债率虽较期初下降8.10个百分点,但仍处于56.51%的较高水平。为此,公司拟筹划港股IPO,以优化资本结构、降低杠杆水平。不过资本市场的耐心有限,新乳业需要用更健康的现金流来证明渠道变革的可持续性。(本文首发证券之星,作者|吴凡)

- End -