今年以来,市场再度聚焦“重资产”。

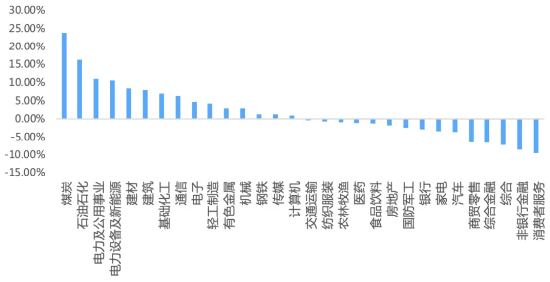

从年内A股各板块表现来看,煤炭、石油石化、电力及公用事业等板块年内涨幅居前,而曾经备受追捧的科技赛道则表现分化。

这种鲜明的板块对比,推动市场逐渐形成共识:那些无法被AI颠覆的“硬资产”,正成为充满不确定性时代的避风港。

今年以来中信一级行业涨跌幅

数据来源:wind,截至2026/3/19,指数短期涨跌数据仅供分析参考,不预示未来表现,亦不构成对基金业绩表现的承诺与保证,基金有风险,投资需谨慎。

这也是近期HALO交易盛行的主要原因。

所谓HALO

即“HeavyAssets,LowObsolescence(重资产、低淘汰率)”的首字母缩写。这一概念最早由海外投资机构的首席执行官JoshBrown提出,随后被摩根士丹利和高盛写入投资报告,并在华尔街流行。

其核心是,在AI浪潮下,资金更倾向于可建造且难以被替代的实体资产,这类资产既具备重资产的物理壁垒,又拥有低淘汰率的抗风险能力,是穿越周期的核心底气。

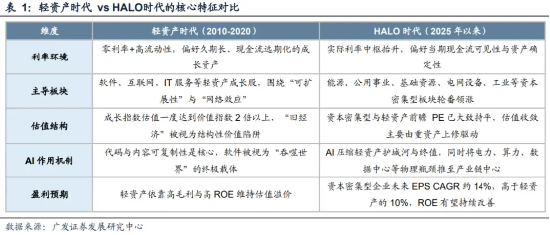

重资产VS轻资产

要理解HALO资产的崛起,需要先看清过去十年重资产与轻资产的市场逻辑变迁,以及当下的“攻守转换”核心逻辑。

过去十年,全球资本市场一度疯狂奖励“轻资产”模式。这类资产无需投入巨额资金建设工厂、购置设备,仅凭代码、流量、商业模式就能快速扩张,实现规模效应,软件、互联网平台、轻资产服务等领域因此诞生了一大批高估值企业。

与之相对,重资产长期被市场冷落,估值持续被压制。核心原因在于重资产的天然属性:前期资本开支巨大,需要投入大量资金建设物理设施、购置设备;回报周期漫长,从投入到产生稳定现金流往往需要数年甚至十几年;而且流动性较弱,资产变现难度远高于轻资产。因此,在追求快速增长、高估值的市场环境中,重资产始终处于“劣势地位”。

但随着市场对AI的情绪从狂热转向理性,担忧情绪日益凸显:一方面,科技巨头在AI基础设施上的巨额投资能否转化为相应回报,仍存在极大不确定性;另一方面,AI应用的快速发展可能颠覆现有的软件和轻资产商业模式,导致这类板块估值大幅下行。

在这种担忧下,投资者开始逃离高波动、高不确定性的轻资产,转而寻找拥有深厚“护城河”、不易被AI技术浪潮替代的“重资产”。

HALO交易能持续多久?

判断HALO主线的持续性,核心在于看清其背后的驱动逻辑——它并非短期题材炒作,而是AI快速发展背景下,资产价值重新定价的长期趋势。

需求端

AI产业的持续发展是HALO资产长期存在的核心支撑。AI的迭代不会停止,而无论是算力、存力、运力还是电力,都是AI发展不可或缺的物理底座,AI越发展,对这类重资产的需求就越旺盛,其战略价值就越凸显。供给端

重资产的建设周期长、资本开支高、准入壁垒高,供给难以快速扩张。在需求持续提升的背景下,供给的刚性将支撑HALO资产的价值持续提升。

市场端

市场对“确定性”的追求将长期存在。当前,全球经济复苏乏力、地缘政治冲突加剧、技术迭代速度加快,市场的不确定性显著上升,投资者对“看得见、摸得着”的硬资产的偏好,将成为长期趋势。

不过需要说明的是,HALO的盛行,是市场对重资产过去长期被低估的纠偏,并不意味着轻资产彻底失去机会。二者并非对立关系,而是在不同市场环境下呈现出阶段性的强弱分化,共同构成市场多元化的投资生态。

如何布局HALO交易?

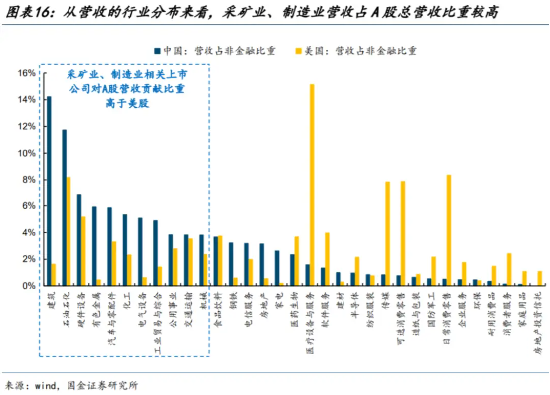

在全球HALO资产版图中,中国资产的核心地位尤为突出。中国资产的营收高度集中于采矿业、制造业等实体经济领域,从行业中性视角来看,中国上市公司有形资产占总资产的比重普遍高于同行业美股公司,天然具备更强的对抗AI颠覆的能力,是全球范围内最贴合HALO“重资产、低淘汰率”核心逻辑的资产集群。

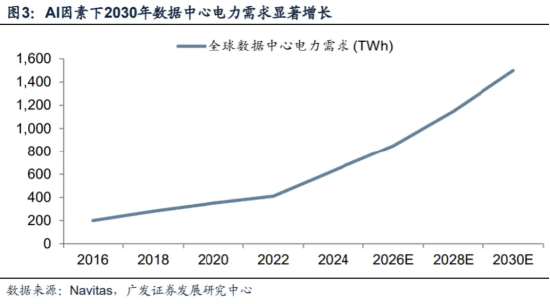

而在众多中国HALO资产中,电网设备无疑是更具增长潜力与全球竞争力的核心标的之一。算力的尽头是电力,AI算力爆发正深刻重塑电力需求结构,全球科技巨头的AI军备竞赛,正演变为对电力基础设施的军备竞赛。电网设备,也从传统制造业升级为“算力基础设施”的核心环节。

此外,欧美电网设施老化、供给缺口显著,为中国企业提供机遇。据IEA报告,北美电力变压器供给缺口达35%,进口依赖度超80%,这为中国设备企业提供了历史性机遇,凭借完整的产业链和快速交付周期,中国企业正成为全球电网升级不可或缺的力量,出口订单迎来量价齐升。

因此,在全球经济复苏乏力、地缘政治冲突加剧、技术迭代加速的背景下,曾经在秩序繁荣期被忽视的实物资产重要性更加凸显,而中国资产作为全球最接近实物生产属性的核心力量,其价值重估或许才刚刚拉开序幕,感兴趣的投资者可以择机布局。

央企共赢ETF国泰 517090

联接A:019259联接C:019269

电网设备ETF国泰 561380联接A:023638联接C:023639

风险提示

市场观点随市场环境变化而变动,不构成任何投资建议或承诺。文中提及指数仅供参考,不构成任何投资建议,也不构成对基金业绩的预测和保证。上述基金属于股票型,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。提及ETF基金为指数型基金,主要采用完全复制策略,跟踪标的指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。提及基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。提及ETF联接基金目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。提及基金可投资港股通标的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。央企共赢ETF与央企共赢ETF联接完全由国泰基金管理有限公司开发,与伦敦证券交易所集团公司及其附属企业(统称“LSE Group”)之间没有关联,也并非受其发起、背书、出售或推广。FTSE Russell是特定LSE Group公司的商标名称之一。LSE Group概不对任何人士使用本基金或基础数据承担任何责任。如需购买相关基金产品,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,选择与风险等级相匹配的产品。基金有风险,投资须谨慎。

央企共赢ETF国泰的管理费为每年0.25%,托管费率为每年0.05%。本基金前端申购费率如下:金额50万元以下,申购费率为0.08%;50万元(含)至100万元以下,申购费率为0.05%;100万元(含)及以上,按笔收取,每笔500元。联接A管理费率为每年0.15%,托管费率为每年0.10%。本基金前端申购费率如下:金额50万元以下,申购费率为1.00%;50万元(含)至100万元以下,申购费率为0.60%;100万元(含)及以上,按笔收取,每笔100元。赎回费率如下:持有期少于7日,赎回费率为1.50%;7日(含)及以上,赎回费率为0.00%。联接C的管理费率为每年0.15%,托管费率为每年0.10%,销售服务费为0.20%,无申购费,赎回费率如下:持有期少于7日,赎回费率为1.50%;7日(含)及以上,赎回费率为0.00%。

电网设备ETF国泰的管理费为每年0.50%,托管费率为每年0.10%。本基金前端申购费率如下:金额50万元以下,申购费率为0.08%;50万元(含)至100万元以下,申购费率为0.05%;100万元(含)及以上,按笔收取,每笔100元。联接A管理费率为每年0.50%,托管费率为每年0.10%。本基金前端申购费率如下:金额50万元以下,申购费率为1.00%;50万元(含)至100万元以下,申购费率为0.60%;100万元(含)及以上,按笔收取,每笔100元。赎回费率如下:持有期少于7日,赎回费率为1.50%;7日(含)及以上,赎回费率为0.00%。

联接C的管理费率为每年0.50%,托管费率为每年0.10%,销售服务费为0.20%,无申购费,赎回费率如下:持有期少于7日,赎回费率为1.50%。