3月22日,新乳业交出了2025成绩单。

报告期内,公司实现营业收入112.33亿元,同比增长5.33%;归母净利润7.31亿元,同比增长35.98%;归母扣非净利润7.74亿元,同比增长33.76%。

中国食品产业分析师朱丹蓬认为:“在2025年宏观经济不确定性增强,消费信心、消费意愿、消费能力持续下探的背景下,新乳业这份年报极具含金量。”

业绩稳增

根据国家统计局数据,2025年全国牛奶产量4091万吨,同比微增0.3%,乳制品行业整体面临短期需求波动的挑战,我国居民乳制品消费量仍处于较低水平。

在此背景下,新乳业仍实现营收与利润双增长,且净利润增速跑赢营收增速,经营表现稳健。其中,第四季度表现亮眼,公司实现营收28亿元,同比增长11.28%,归母净利润达1.08亿元,同比增长69.29%。

产品方面,新乳业继续坚持“鲜酸双强”品类发展策略。报告期内,液体乳业务实现收入104.95亿元,同比增长6.7%,低温鲜奶和低温酸奶均取得双位数增长,其中高端鲜奶、“今日鲜奶铺”均实现双位数增长,特色酸奶同比增长超过30%。

朱丹蓬表示:“整体来看,新乳业成功穿越了行业寒冬。未来随着大健康趋势深化,奶酪、低温鲜奶、高品质酸奶等品类仍有较大增长空间。”

分渠道来看,报告期内,直销模式收入71.64亿元,占比63.77%,同比增长15.07%;但经销模式和其他模式收入同比分别下滑7.17%和14.01%。

毛利率方面,直销和经销的毛利率分别为31.31%和29.15%,其中经销的毛利率较去年同期增长1.58%。

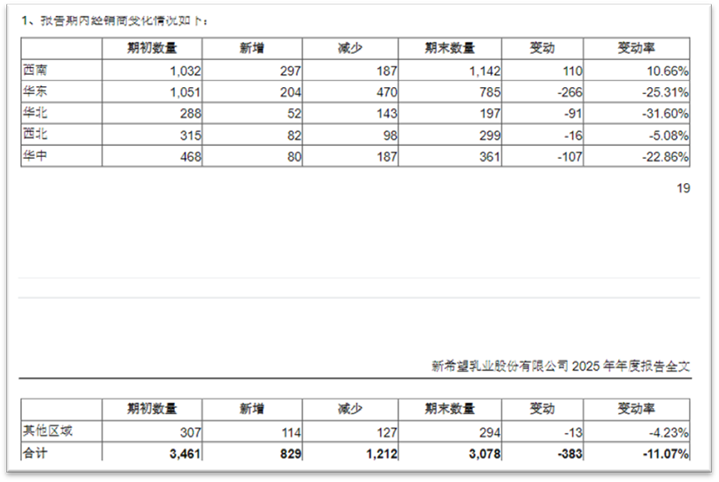

从经销商数量变化来看,2025年,仅西南地区的经销商实现净增长110家,其余地区的经销商数量均有不同程度的减少,其中华东、华中和华北地区分别减少266家、107家和91家。

财报中,新乳业对华北区域经销商数量净减少做出解释,称主要系优化低产出、贡献不足的尾部经销商,以提升渠道整体健康度。

不过,从地区销售情况来看,经销商数量减少更大的华东地区2025年实现营收35.24亿元,同比增长14.95%;且该区域毛利率比上年同期增0.72%达到32.97%。

对此,乳业分析师宋亮表示:“新乳业这一渠道调整是非常正确的。近年来,中国渠道环境已发生深刻变化,数字化营销与新零售快速发展,使传统渠道难以适配当前消费场景。积极布局新零售、推进数字化营销体系、发展DTC模式,并结合即时零售渠道推新的企业,近两年在营收与利润(尤其是利润端)普遍实现了显著增长。”

宋亮强调,对乳品企业而言,需加快DTC建设,借助即时零售推进渠道扁平化,通过数字化营销精准触达消费群体。

谋划港股上市

在此次年报发布不久前,新乳业发布公告称,公司拟发行境外上市外资股(H股)股票并在港交所主板挂牌上市。

据公告,此次赴港上市是为满足公司业务发展需要,深入推进国际化战略,打造国际化资本运作平台,进一步提升公司资本实力。

新乳业此次H股发行规模不超过发行后总股本的15%,募集资金将主要用于产品升级、市场拓展、供应链升级、科技研发与数字化建设及公司运营等。

数据显示,新乳业负债水平呈下降趋势。2023年至2025年,新乳业负债总额分别为62.99亿元、57.36亿元和51.62亿元,资产负债率分别为70.47% 、64.61%和56.51%。

宋亮认为,当前A股融资已进入瓶颈期,企业需开辟新的融资通道以提升融资能力。近年来港股市场融资能力持续增强,新乳业采用“A+H”战略可获得新的融资通道,拓展有效融资来源,为企业转型发展奠定基础。

若本次H股上市顺利完成,新乳业将成为国内首家实现“A+H”两地上市的乳品企业。这也将为公司深化产业布局、推进高质量发展搭建更完善的资本平台。