来源:机构之家

机构之家注意到,融盛财产保险股份有限公司(下称“融盛财险”)近期完成核心管理层补位,引入互联网保险领域资深人士陈玮出任副总裁。

对于这家成立已逾七年、扎根东北的财产险公司而言,此次向核心决策层注入具备科技实操经验的“新鲜血液”,或许可视为其激活科技基因、突破经营困局的重要信号。

技术背景显著,曾任职于众安、泰康

履历显示,这位出生于1978年10月的高管,履历极具“技术流”色彩。与大多数从业务或财务条线成长起来的传统高管不同,陈玮的职业生涯起步于IT领域,曾在正辰信息系统、炜松信息技术等公司担任技术职务。其后,他进入保险业,先后在和谐健康、东吴人寿的信息技术部门任职,积累了传统险企的科技视角。

真正让其具备行业分量的,是其在互联网保险“双子星”,众安在线与泰康在线的经历。

作为国内首家互联网保险公司,众安在线从诞生起就带着深刻的科技基因。陈玮在此历任信息技术部应用研发负责人,后更出任众安信息技术服务有限公司首席执行官,全面执掌这家被视为众安“科技输出”核心板块的子公司。2019年,陈玮转会泰康在线,出任助理总裁、副总裁,负责科技业务,完成了在另一家头部互联网险企的历练。

从IT公司的系统分析师,到传统寿险、财险公司的技术中层,再到执掌众安科技、泰康在线科技业务的副总裁,其职业轨迹贯穿科技主线。如今,这位技术派高管转战融盛财险,其专长与这家同样拥有科技股东背景的险企,形成某种意义上的匹配。

目前公司7人高管均为“70后”中生代,包括去年获准担任总裁的史翔,三位副总裁郭可、万志华、陈玮,以及分别负责合规、精算、审计条线的裴雷、肖婕、戢泽锋。其中三位副总裁巧合地同生于1978年,而1981年出生的总裁史翔反倒是管理层最年轻的一个。

对于融盛财险而言,总裁落定、副总裁补位,一年时间核心管理层框架完成合拢,显然不只是人事层面的例行更替。过去七年,融盛财险手握东软等科技股东的资源,却始终未能将“科技基因”转化为承保端的核心竞争力。如今,陈玮的到来或能打破这一僵局。

2025年承保、投资双向改善

融盛财险自诞生之日起,就带着浓厚的科技色彩。2017年获批筹建时,股东阵容包括东软集团、新松机器人等科技企业,东软集团董事长刘积仁亲任拟任董事长。公司定位于“‘互联网+’时代信息化、专业化、特色化的财产保险公司”,试图依托东软在医疗IT和车联网领域的数据积累,探索“驾驶行为分析+车险”、“健康管理+健康险”等创新模式。

来源:公司官网

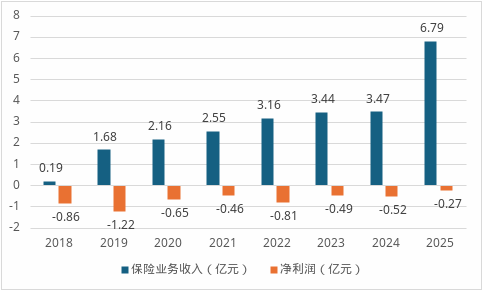

然而理想与现实之间总有落差。成立逾七年来,融盛财险的经营业绩并不理想。2024年以前,公司保险业务收入已连续三年徘徊在3亿元左右,且成立以来持续亏损,综合成本率长期高居120%以上。这意味着,这家号称科技驱动的险企并没有显著的成本优势。

不过,融盛财险在2025年的成绩呈现了一定积极信号。公司保险业务收入同比大增95.7%,近乎翻倍;盈利端同样释放出积极信号,净亏损收窄至0.27亿元,为成立以来亏损最少年份。可以说,2025年是融盛财险成立至今最接近“盈亏平衡”的关键一年。

数据来源:年报、偿付能力报告

深入拆解业绩增长逻辑不难发现,非车险业务的爆发式增长,是此次规模攀升的核心驱动力。2025年,融盛财险车险签单保费为1.51亿元,同比微降0.4%,延续了近年来的平稳态势;而非车险业务表现亮眼,其前两大险种保费双双突破亿元大关,反观2024年,这两大险种的保费规模还仅停留在两三千万元的量级,一年间实现数倍增长。

这一战略转向并非偶然。近年来,车险市场进入存量博弈阶段,新能源车险赔付率高企、渠道费用居高不下等结构性难题,持续挤压中小险企的生存空间,多数中小财险公司纷纷将目光转向非车险领域,寻求新的增长极。融盛财险的战略重心转移,既是应对行业竞争的被动突围,也是依托自身股东资源、探索差异化发展的主动选择

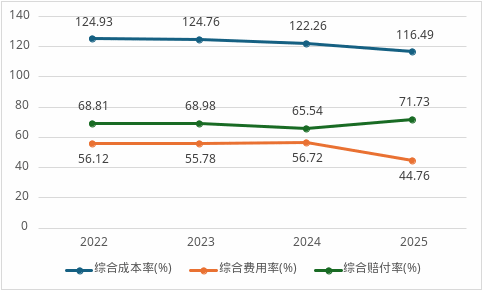

从承保端看,公司综合成本率呈现持续改善态势:2022年至2025年分别为124.93%、124.76%、122.26%、116.49%,2025年降幅尤为显著,较上年下降5.77个百分点。但这一改善的成色略显单薄:综合费用率骤降11.96个百分点,而综合赔付率反而上升6.19个百分点。换言之,承保端向好更多源于费用端压缩,而非风险定价能力的实质性提升。

数据来源:偿付能力报告

投资端的表现同样改善显著,2025年投资收益率与综合投资收益率分别为4.84%、4.53%,较此前三年的平均水平0.89%、1.01%均大幅上升。2025年权益市场的强劲表现,为公司投资端贡献了可观收益,为亏损缩减提供了极大助力。

整体来看,融盛财险2025年在承保、投资端均实现了改善,但投资端的贡献带有明显的周期色彩,承保端的改善则依赖费用压缩而非核心能力提升。当公司将突围的希望押注于非车险时,必须清醒认识到:非车险的发展绝非一日之功,数据积累、系统建设、人才培养,每一项都需要系统性的持续推进和真金白银的投入。

而陈玮的加入,或有望帮助融盛财险搭建更高效的数字化运营体系,优化核保、理赔流程,提升风险定价能力、助力降本增效,进而解决当前承保端存在的核心问题。