登录新浪财经APP 搜索【信披】查看更多考评等级

在低利率环境持续的背景下,公募FOF(基金中基金)正成为银行渠道最为活跃的销售品类之一。今年以来,新发FOF规模与发行节奏同步提速,仅前3个月(截至3月23日),全市场FOF新成立数量与募集规模均实现显著增长,多只产品单日募集规模突破50亿元,“日光基”频现,银行渠道在其中占据主导地位。

业内人士认为,银行角色正从FOF的“代销渠道”向“资产配置中枢”加速转变,这一变化既与银行自身经营压力密切相关,也受到“存款搬家”背景下资金加速迁移的推动。在此趋势下,未来预计将有大量低风险偏好资金流入业绩表现相对更优的偏债混合型FOF产品。

新发产品同比增幅超3倍

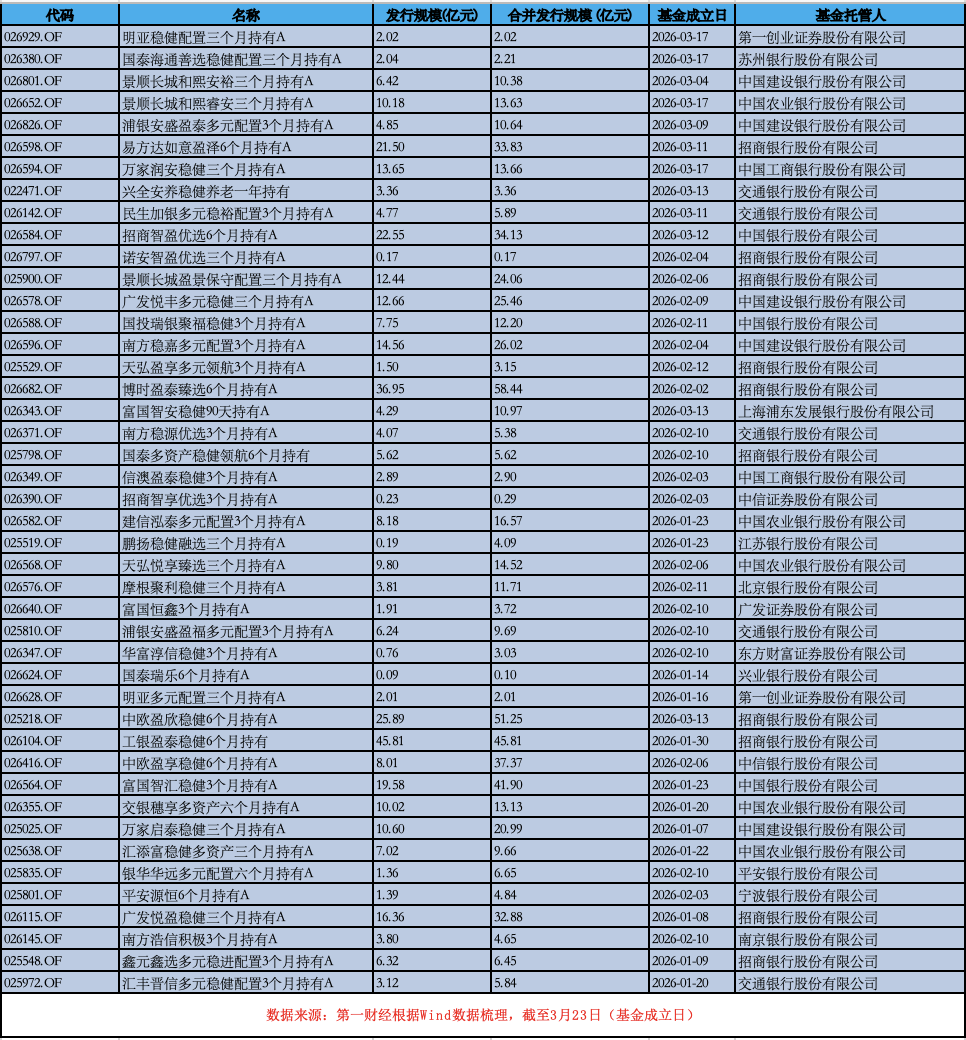

Wind数据显示,截至3月23日,今年以来按成立日统计,全市场已有44只FOF新品落地,合计募集规模超过651.25亿元,较去年同期141.47亿元的规模同比接近实现3.6倍增长;从单只产品来看,平均募集规模由去年同期的8.84亿元提升至14.8亿元。

单只产品发行节奏明显提速。3月初,易方达旗下如意盈泽6个月持有期FOF发售首日即提前结束募集,规模接近35亿元,成为年内第10只“日光基”。此前,多只FOF产品单日募集规模突破50亿元,其中博时盈泰臻选6个月持有FOF单日募集规模超过58亿元,有效认购户数超过2万户。

从市场规模来看,FOF基金也取得较大增幅。截至3月23日,公募FOF总规模已达2885.14亿元,较去年同期的1482.55亿元接近翻倍。

一位股份行理财经理对记者表示:“今年客户对波动的容忍度明显下降,但对收益仍有要求。纯存款吸引力不够,权益类又不敢重仓,FOF正好卡在中间。”

从托管与发行结构来看,银行占据明显主导地位。年内成立的FOF产品中,托管机构涉及19家,其中15家为银行,涉及招商银行、交通银行、平安银行、广发银行、邮储银行、光大银行、苏州银行等多家银行。招商银行以超过200亿元的托管规模居前,占据年内发行规模的约四成。

具体来看,招商银行、建设银行、中国银行先后通过“长盈计划”“龙盈计划”“慧投计划”,以FOF为核心工具,为客户提供一站式资产配置方案。

“过去是推荐基金经理,现在是推荐组合方案。”一位公募FOF基金经理对记者表示,“银行希望把配置能力前置,基金公司更多承担底层资产管理的角色。”

银行从“代销渠道”到“配置中枢”

这一变化背后,与银行自身经营压力密切相关。在净息差持续收窄的背景下,中间业务收入的重要性不断提升,而FOF等产品由于持有期较长、规模相对稳定,被视为更具可持续性的收入来源。

一位大型银行财富管理部门人士表示:“单纯依赖申购费和尾随佣金的模式已经不可持续,客户也越来越看重持有体验。FOF在一定程度上平滑了净值波动,也降低了投诉率,这对渠道来说很关键。”

与此同时,银行考核体系也在发生变化。上述人士称,近年来,理财经理的考核中客户投诉率权重上升,产品波动带来的客户体验,成为渠道端的重要关注点。相较之下,FOF由于底层资产分散,净值波动相对平滑,更符合渠道对“稳定性”的要求。

“这批资金不是主动去追求高风险资产,而是被动离开存款。”一位券商分析师指出,“在权益市场尚未完全修复的情况下,资金需要一个波动更低、收益略高的去处,FOF正好承接了这一需求。”

从需求端看,资金“被动迁移”的趋势正在加速。多家机构测算,2026年居民定期存款到期规模约75万亿元,其中一年期及以上存款约67万亿元。在利率持续下行的背景下,主流银行一年期定存利率已降至1.5%以下,部分产品更低。

中金公司分析师胡骥聪认为,FOF产品凭借两层嵌套结构及“解决选基难”的功能属性,天然更契合个人投资者的需求。在当前利率处于低位、“存款搬家”加速的环境下,偏债混合型FOF作为2025年业绩表现相对突出的“固收+”品类,有望承接更多低风险偏好资金。

胡骥聪预计,将有大量低风险偏好资金流入“收益尚可、风险可控”的固收+基金。其中,业绩表现相对更优的偏债混合FOF产品,有望持续承接这部分资金,推动固收+FOF规模延续扩张趋势。

能力、销售与认知的多重约束

业内人士认为,与以往主动权益基金主导“爆款”的情形不同,本轮FOF热销的核心特征在于,以中低风险、短持有期和资产分散为卖点,主要承接银行渠道的稳健型资金。

从产品设计来看,本轮热销FOF多为偏债混合型,权益仓位通常控制在5%至30%之间,以债券资产打底,同时配置红利低波股票、黄金ETF及部分海外资产。持有期多为三个月或六个月,在流动性与收益之间进行权衡。

“客户最关心的是两个问题:会不会亏很多,多久能用钱。”一位银行客户经理对记者表示,“三个月持有期的产品更容易讲清楚,也更容易被接受。”

不过,在规模快速扩张的同时,FOF市场亦面临多重隐忧。

首先是投研能力与规模增长之间的错配。“过去两年FOF规模接近翻倍,但具备跨资产配置能力的投研团队并未同步扩充。除头部机构外,中小机构产品策略趋于同质化,多集中于‘债券打底+红利低波’的组合模式。”一位华东公募基金人士对记者表示,在市场环境稳定时,这类策略差异不明显;一旦市场结构发生变化,产品之间的业绩分化可能迅速拉大,投资者体验面临不确定性。

其次,销售驱动因素仍然较为显著。有业内人士指出,当前FOF热销在一定程度上依赖银行渠道的销售节奏与产品推介机制,而非完全由投资者自发需求驱动。在信息披露与投资者教育仍有不足的情况下,部分资金可能在未充分理解产品特征的前提下入场。“一旦市场出现阶段性回撤,赎回压力可能集中释放,进而放 *** 动。”上述人士称。

此外,业内人士称,在实际销售过程中,部分机构将“短锁定期”作为流动性优势进行强调,使部分投资者将其视为类现金管理工具。这可能导致投资者对产品波动的承受能力不足,从而放大市场波动与产品赎回压力。