来源:保契

当“毛孩子”成为越来越多家庭的核心成员,动辄上万元的宠物医疗费用,让宠物保险从“小众尝鲜”变成养宠家庭的“刚需选项”。

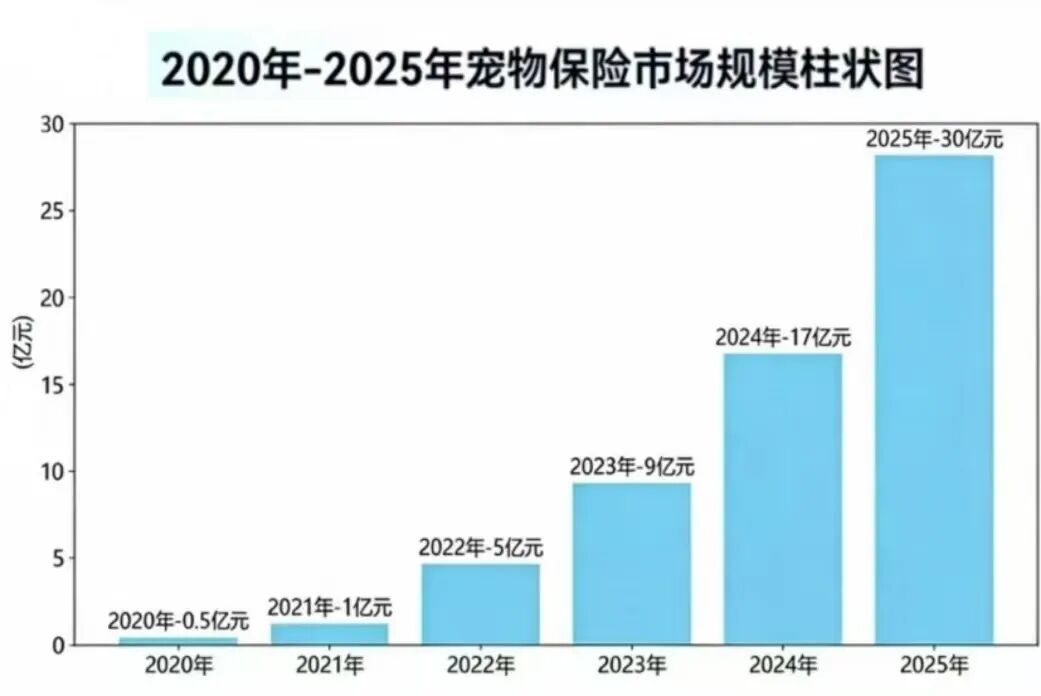

2025年,中国宠物保险行业在连续五年高增长中,迎来规模持续扩容与多渠道扩张的双重节点。

一边是预计超30亿级的市场规模、超40%的同比增速,另一边是不足3%的渗透率、超100%的赔付率,以及频发的理赔纠纷与同质化竞争。

在“它经济”持续升温的背景下,宠物保险行业究竟是站在千亿蓝海的风口,还是陷入了增长的内生困局?

宠物保险行业高速增长的底层逻辑

《2026年中国宠物行业白皮书》数据显示,近5年来,宠物保险规模持续保持在100%的增长。宠物保险行业的持续高增长,并非单纯的风口炒作,而是宠物家庭地位跃迁、消费刚需释放与产业配套完善共同作用的必然结果。

首先,在价值转变方面,情感价值的提升直接带动了养宠消费升级。

随着单身群体、丁克家庭、银发群体规模扩大,宠物早已从“看家护院的工具”转变为“家庭成员”。

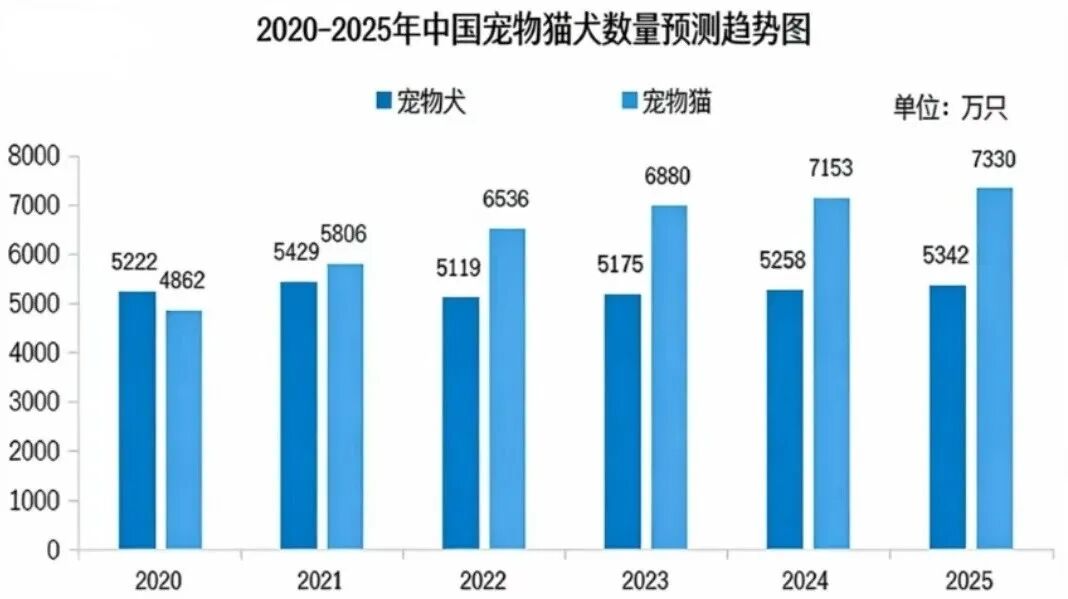

《2026年中国宠物行业白皮书》显示,2025年中国城镇宠物犬猫数量已突破1.26亿只,宠物消费市场规模突破3100亿元,同比增长4.1%。养宠人数达7000万,其中95.8%的宠主对宠物健康险存在明确需求,宠物医疗支出已成为仅次于食品的第二大养宠成本。

其次,宠物医疗费用上涨倒逼风险保障需求。

众安保险2025年理赔年报显示,猫均单次医疗花费达1489元,狗均达1664元,骨折、肾衰、肿瘤等重症的治疗费用普遍超过万元,部分疑难病例治疗费用甚至突破10万元。

对于普通养宠家庭而言,高额医疗费用形成了显著的消费痛点,而宠物保险通过风险分摊的方式,大幅降低了养宠家庭的医疗支出压力,完成了从“可选消费”到“刚需产品”的转型。

另外,在产业支撑层面,完善的配套与技术迭代为行业增长扫清了障碍。

政策端,多地出台养犬管理条例,明确要求养犬人投保宠物责任险,例如成都、深圳等城市推出的财政补贴政策,对首次投保的市民给予保费补贴,直接推动区域渗透率的提升。

产业端,宠物医疗连锁化率持续提升,定点医院 *** 不断下沉,直赔医院数量不断增加,实现“就医-理赔”一站式服务。

据媒体报道,京东保目前已合作全国1.5万家医院,其中直赔医院超过500家,预计年底将扩展至3000家。

技术端,鼻纹识别技术准确率已达99.7%,一定程度上解决了过去“冒充宠物投保”的骗保难题,且理赔平均处理时间有所提升。

高增速扩容与多渠道发展

在多重助力的加持下,中国宠物保险行业成为财险领域增速最快的细分赛道之一。

据《2026年中国宠物行业白皮书》数据,2025年国内宠物保险市场规模达30-35亿元,同比增长超40%,连续五年保持近翻倍的增长节奏。

在理赔方面,蚂蚁保宠物保险数据显示,平台全年理赔案件超200万件,同比增长60%以上。众安保险理赔数据显示,平台全年理赔案件超100万件。

在市场格局方面,行业马太效应显著,头部集中度持续提升。

据《每日经济新闻》报道,截至2025年末,国内89家财险公司中已有59家涉足宠物险业务。

其中,众安保险市场份额处于行业领先,人保财险、平安财险紧随其后。头部险企凭借资金、渠道与技术的多重优势,构建起坚实的竞争壁垒。

而以新瑞鹏为代表的宠物医疗连锁机构,凭借自有渠道与场景优势,也成为行业不可忽视的新势力。

在渠道与服务 *** 方面,线上化成为行业主流。

2025年宠物险主要以线上投保模式为主,支付宝蚂蚁保、京东保险等互联网平台成为核心出单渠道,降低了投保门槛,简化了投保流程。

与此同时,服务 *** 持续下沉,如蚂蚁保平台数据显示,其定点医院数量突破1.7万家,覆盖了大部分一线城市,而二线及以下城市定点医院数量也在同步增长,成为新的增长极。

行业核心困局

尽管增长势头迅猛,但光鲜数据背后,宠物保险行业仍面临诸多问题,成为制约行业长期健康发展的瓶颈。

首先,盈利模型脆弱,高赔付率持续挤压行业生存空间。

据媒体报道,由于宠物品种多,风险管理和定价系统复杂,宠物险的赔付成本整体较高,远超其他财产险,宠物保险行业平均赔付率处于较高水平,部分渠道甚至超过了100%,陷入“卖得越多,亏得越多”的困境。

而高赔付率的核心成因,一方面是逆向选择风险突出,短鼻犬、大型犬、高龄宠物等高危群体的投保率远高于健康幼龄宠物,险企为控制风险,只能上调保费或拒保高风险品种,进一步加剧了逆向选择。

另一方面是道德风险与医疗不透明问题,全国超3万家宠物医院中,仅少数实现信息化管理,各医院系统独立、数据标准不一,保险公司无法获取完整真实的就诊记录,难以建立合理医疗费用基准,过度医疗、骗保等行为频发,大幅推高了理赔成本。

其次,渗透率天花板难破,供需错配引发的信任危机持续发酵。

据《2026年中国宠物行业白皮书》数据,截至2025年末,中国宠物保险行业整体渗透率仅为1%-3%,一线城市渗透率更高仅3%+,下沉市场渗透率不足1%。而渗透率难以提升的核心,是消费者与险企之间的信任鸿沟。

人民网的数据显示,62%的宠主表示不了解市场上的宠物保险产品,40.7%的宠主不知如何挑选合适的产品。

同时,黑猫平台上关于宠物保险的投诉数量达到了1000条以上。相关投诉主要集中在免责条款模糊、定点医院名单频繁变动、免赔额设计不合理等问题。

部分噱头产品“高保额低赔付”,看似百万保额,实则设置了免赔额与严苛的赔付限制,用户实际获得感极低,进一步加剧了消费者对行业的不信任。

另外,产品同质化严重,行业陷入低价竞争的恶性循环。

当前市场上在售的宠物保险产品中,超90%为基础宠物医疗险,大部分产品保障内容高度雷同,产品设计“换汤不换药”。

最主要的是,细分赛道覆盖严重不足,8岁以上的老年宠物大多被险企拒保,而老年宠物恰恰是医疗需求更高的群体;规模超百亿的异宠市场,几乎没有专属保险产品;宠物繁育、寄养、出行等场景的保障产品更是稀缺。

产品同质化直接引发行业价格战,部分险企推出低至10余元/月的产品,保障范围形同虚设,不仅压缩了行业整体利润空间,也降低了服务质量,陷入“低价-低质-低信任-低投保”的恶性循环。

所以,宠物保险行业想要突破增长瓶颈,必须告别过去依赖流量扩张的粗放式发展模式,转向产业链深耕与生态化运营的精细化发展路径。

未来,宠物保险行业的核心竞争力,从来不是保费规模的高低,而是能否通过规范的产品、透明的服务、完善的生态,真正解决养宠人群的痛点,建立起用户与行业之间的信任。

当行业真正做到“让宠物看病不再贵,让养宠人不再慌”,千亿级的宠物经济支付入口,才会真正打开。