上周震荡走低,沪指失守4000点创年内新低,万得全A跌4.13%,中证A500跌3.18%,中证2000跌5.70%。行业方面,中信一级行业中,仅通信、银行收涨,其他行业悉数收跌,有色金属、钢铁和基础化工板块领跌。

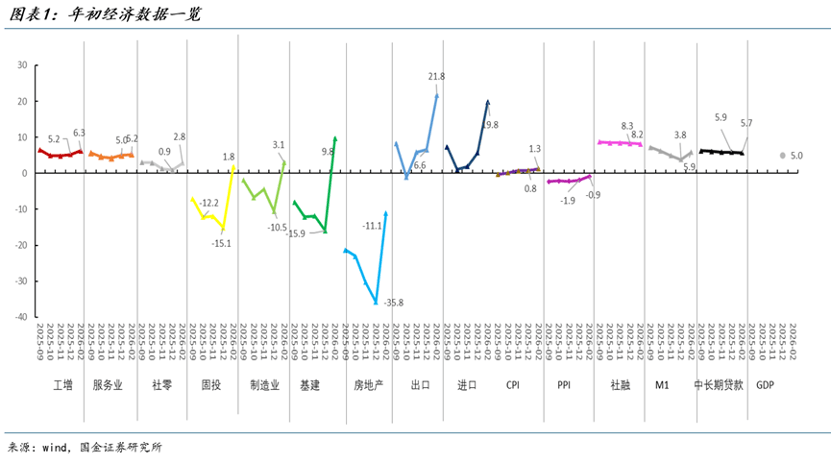

经济数据方面,上周公布1-2月经济数据。

1-2月中国经济顺利实现开门红,核心经济指标表现均优于去年12月:出口、工业增加值大幅高开,固定资产投资同比转正,服务业生产指数小幅高于前值,社会消费品零售总额虽表现偏弱但较前值有所改善,房地产销售虽延续弱势但降幅较前值收窄,PPI同比降幅亦呈持续收窄态势。

1-2月经济数据超预期,核心源于三大因素共振发力:一是春节错位形成季节性脉冲效应,2026年春节于2月中旬来临,节前施工、生产与订单集中落地,对1-2月数据形成显著提振;二是财政政策靠前发力、精准托底,2200亿元“两重”项目资金、750亿元中央预算内投资及8000亿元政策性金融工具协同发力,为基建等领域投资提供坚实支撑;三是外需延续结构性改善格局,对欧盟、非洲、东盟出口增速保持高位,集成电路、汽车、船舶三大高端制造品类出口表现亮眼,成为出口增长的核心拉动力。

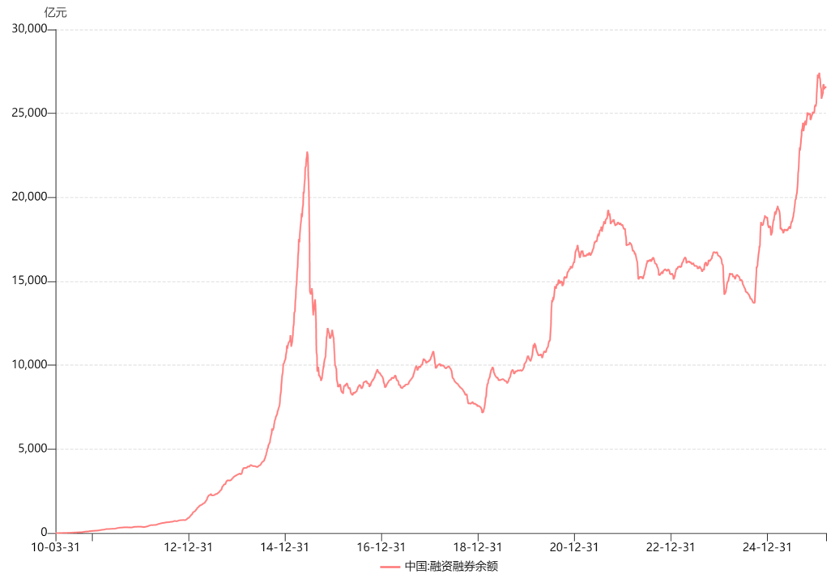

资金面方面,上周两融余额均值2.65万亿,较上周基本持平,近期受中东局势影响,市场波动较大,两融余额规模相对稳定。上周港股南向资金流出,单周流出规模为63.29亿元。

来源:WIND

海外方面,上周中东地缘冲突持续升级,FOMC保持鹰派按兵不动,全球央行表述偏鹰派,加剧风险资产动荡。关注后续中东局势演绎。

上周末哈尔克岛遭到轰炸后续影响持续发酵。以军宣称至少再打三周,五角大楼估计战争持续4-6周。美国Q4GDP从1.4%大幅下修至0.7%,1月核心PCE升至3.1%,PPI同样高增,美国消费信心指数降至55.5,"滞胀"信号进一步强化。

美联储政策重心从平衡就业与通胀转向更侧重通胀控制,加剧市场动荡。美联储以11:1投票维持利率3.50%-3.75%不变,通胀预测从2.5%上调至2.7%,7名委员预计今年不降息。鲍威尔明确表态:"如果看不到通胀进展,就不会降息。"

除美联储之外,ECB维持利率不变但上调通胀预测至2.6%;英央行以罕见的9-0全票维持3.75%,声称"准备好行动",也对市场造成冲击。

短期受地缘冲突影响,市场从年初以来的“复苏交易”转向“避险+滞胀”,全球市场避险情绪加重,市场波动明显放大。在政策环境呵护下,A股慢牛长牛趋势不改,向下波动或是逢低布局时机。可通过中证A500ETF(159338)一键打包行业龙头,把握中国经济中长期企稳回升的战略性机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻