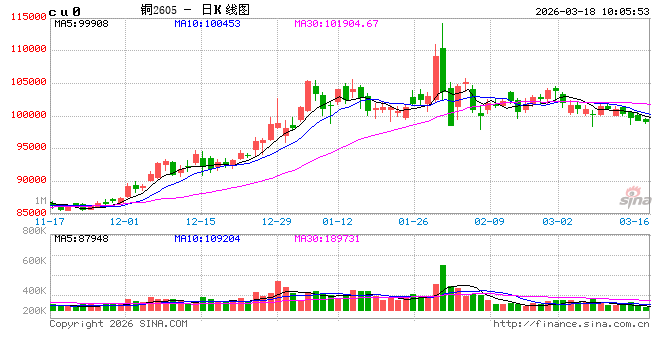

铜:地缘扰动施压,铜价中枢下修

周二晚沪铜主力震荡回落至99130元,伦铜下跌至12774美金。

宏观中性偏空。隔夜消息面清淡,中东冲突中伊朗立场维持强硬,霍尔姆兹海峡长期关闭担忧下,铜价回升有限。

基本面中性。昨日上期所铜仓单增加1291吨至32.4万吨,LME铜累库18775吨至33万吨。米拉多铜矿二期完成工程建设与试车,采矿签署工作推进中,若二期正式投产有望缓和全球原料供应紧张局面。

总体来看,海外地缘冲突扰动下,市场情绪改善有限,加之去库拐点仍有待验证,预计短期铜价承压运行为主。今日沪铜主力运行参考9.85万-10.05万元/吨。策略上,短线区间为主。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(虞璐彦/Z0023596,仅供参考)

镍&不锈钢:

宏观方面,地缘政治扰动持续引发市场对通胀升温与经济衰退的担忧情绪,宏观面相对偏空。产业方面,下游观望情绪较重,纯镍现货成交持续清淡,库存持续累积;镍矿方面,印尼政策偏紧,RKAB过渡期即将结束,关注近期镍矿配额释放情况;镍铁方面,矿端成本虽有上涨趋势,但受下游对高价货源接受度有限影响,利润传导不畅,镍铁短期价格或相对企稳; *** 镍方面,原料端中间品流通偏紧,格林美旗下冶炼厂近期因印尼开斋节影响进行停产检修或加剧MHP供应紧张的现状,同时硫磺受中东局势影响价格有上涨预期,印尼镍工业论坛表示预计HPAL可用硫磺库存约数周至1个月,受上述因素影响MHP价格或偏强运行;不锈钢方面,现货成交表现一般,后市不锈钢供应增加或继续给价格带来压力,垒库风险仍在。

镍不锈钢区间操作。沪镍2605参考区间130000-150000元/吨。SS2605参考区间13500-14500元/吨。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

多晶硅:

近期多晶硅现货价格再度走跌,核心因素仍是弱需求下,硅料厂高库存压力难解。我们测算目前全行业库存水位在将近6个月,其中硅料厂库存将近4个月,受此影响硅料厂多以低价促成交。目前下游环节受到出口退税取消带来的抢出口支撑有限,同时行业库存压力高企,预计多晶硅价格难有起色。

PS2605预计运行区间38000-45000元/吨。操作上,区间操作。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

铝:隔夜氧化铝期货偏强运行,昨日现货价格小幅上涨。几内亚 *** 目前正就铝土矿产量及出口量约束政策展开讨论,核心目标在于提振铝土矿市场价格、增加 *** 税收收入、发展下游铝工业。不过政策实施细则尚未明确,仍需等待官方政策性文件正式出台。中东地缘冲突持续,运费及能源成本上涨,氧化铝成本支撑明显提升。由于基差持续走强,多数现货货源以仓单的形式被锁定,导致短期现货略微偏紧。目前市场的博弈点在于几内亚后续的政策对矿石供给的影响,当前该预期暂无法证伪,短期建议逢低做多为主。

氧化铝05合约运行区间2950-3200元/吨,逢低布局多单。

中东局势持续胶着,市场静待美联储利率决议。市场情绪偏谨慎,有色金属偏弱运行。隔夜沪铝震荡偏弱,伦铝小幅下跌。一方面冲突的持续将导致高油价长期化,影响美联储降息决策。另一方面,冲突导致霍尔木兹海峡长期关闭亦会引发电解铝减产进一步扩大,因此短期沪铝处于多空交织的局面。当前海外铝现货供给偏紧张,海外铝现货升水报价进一步走高,同时LME库存仓单数量进一步下滑,对铝价有支撑。国内基本面偏弱,本周社会库存继续增加。下游观望情绪较浓,按需采购为主。短期上行趋势未破,多单暂时持有,关注下方24500附近能否有效支撑。

沪铝05合约运行区间24500-26000元/吨,多单继续持有。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王贤伟 期货交易咨询从业信息:Z0015983,仅供参考)

锌:隔夜锌价偏弱震荡。宏观面,多国联合护航事宜被搁置,伊朗方面管理层再受打击,有色情绪继续承压。基本面看,因价格及内外比价问题,海外进口矿暂难补充,国内北方矿山部分复产,内外TC延续低位运行;据百川盈孚统计,3月炼厂复产放量为主,近期仅四川地区部分炼厂预计检修,整体仍以增量为主。需求端,初端开工率回归季节性水平,昨日现货贴水持平,短时库存拐点未现。整体而言,基本面表现较差,宏观情绪难言乐观,短期暂观望为主。操作上,沪锌暂观望,沪锌主力合约运行区间23000-24000元/吨附近。

铅:隔夜铅价偏强震荡。基本面来看,供应侧,原生方面,铅精矿供应维持偏紧状态,加工费维持倒挂状态;据百川盈孚调研,湖南及云南地区冶炼厂集中复工,前期已复产炼厂则维持开工状态,厂库开始逐步向社库转移。再生方面,回收商放量仍然有限,废电瓶价格保持坚挺,再生铅冶炼利润承压,冶炼厂维持低位开工,不过进口铅锭尚有补充。消费侧,下游蓄电池企业陆续复工,大厂接近满产,但采购积极性相对较差。总体而言,供需维持两弱,社库仍处于累增阶段,预计铅价偏弱震荡为主。操作上,沪铅区间操作,主力合约运行区间16000-17000元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

铝合金:隔夜合金偏弱震荡。宏观面,多国联合护航事宜被搁置,伊朗方面管理层再受打击,有色情绪继续承压。基本面看,原料端,据富宝调研,部分炼厂原料缺口尚存,叠加订单上量,废铝价格高位企稳,成本仍有拖底作用;供需端,现货存在区域性紧缺情况,目前部分龙头企业订单排到5月,现货维持偏紧格局,昨日仓单继续录减362吨。总体来看,现货一侧支撑尚存,关注10日线支撑力度。操作上,铝合金多单暂持,主力合约运行区间23500-24500元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

贵金属:贵金属震荡偏弱运行,金银钯小幅收跌,铂金略微收涨,消息面多空交织。昨日伊朗方面证实高级官员拉里贾尼遇袭身亡,同时伊朗议会议长宣称海峡不会恢复到战前状态,原油缺口短期内预计将持续维持,对贵金属形成压力。而特朗普寻求多国盟友遇冷,声称不再需要其帮助,考虑“美国退出北约”,美国与其盟友的分歧加深美元信用裂痕,亦对贵金属起支撑作用。叠加美联储FOMC会议前市场情绪偏谨慎,贵金属呈现震荡走势。总体而言强美元对贵金属压制仍存,但美国滞胀风险对贵金属的长线支持较稳固。

操作上,黄金长线多单可保持持有,银铂钯需持续观望。沪金2604参考区间1075-1155元/克,沪银2604参考区间19000-21000元/千克,广铂2606参考区间525-575元/克,广钯2606参考区间390-430元/克。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王彦青/Z0014569)