原油:

(钟美燕,从业资格号:F3045334;交易咨询资格号:Z0002410)

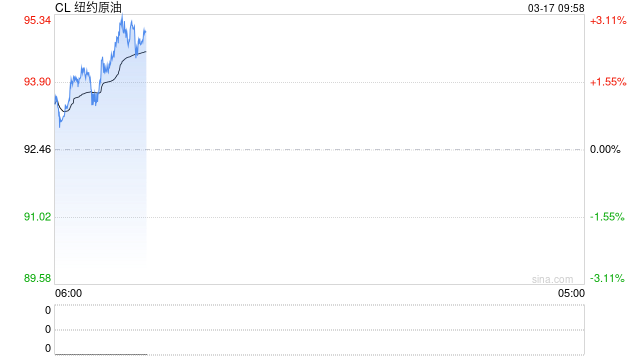

周一油价重心回落,其中WTI 4月合约收盘下跌5.21美元至93.5美元/桶,跌幅5.28%。布伦特5月合约收盘下跌2.93美元至100.21美元/桶,跌幅2.84%。SC2604以712.5元/桶收盘,下跌49.3元/桶,跌幅6.47%。美国财政部长贝森特称,伊朗油轮已在持续驶出霍尔木兹海峡,美方对此采取了默许态度,以确保全球供应不中断。他同时透露,国际能源署IEA已同意动用4亿桶紧急战略储备,沙特也备有可随时释放的全球库存,相关供应缓冲充裕。此外,美国总统特朗普再次呼吁各国协助疏通霍尔木兹海峡,并抱怨其他国家对提供援助缺乏热情。3月16日,随着重要航道霍尔木兹海峡实际上对航运关闭,沙特 *** 正加紧通过绕行路线出口原油,目前大量油轮正守候在沙特红海关键港口准备装运原油。数据显示,周一,至少有27艘油轮停泊在延布港两处原油出口设施附近,这一数字高于上周五的11艘。沙特正在快速提高延布港的装运规模,冲突爆发后,沙特原油出口开始改道,该国曾表示目标是通过这条替代通道每天出口多达500万桶原油。伊拉克正致力于改造一条输油管道,使原油能够直接输送到土耳其的杰伊汉港,而无需经过库尔德斯坦地区。该部长补充道,伊拉克将在一周内完成对这段100公里管道的检查,以便实现从基尔库克直接出口。随着地缘冲突的持续,消息面的影响反复,油价亦走出宽度震荡行情,且需要关注冲突是否直接涉及伊朗石油出口设施的打击,油价将继续计价市场的不确定性。

燃料油:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周一,上期所燃料油主力合约FU2605收涨1.81%,报4848元/吨;低硫燃料油主力合约LU2605收涨2.18%,报5729元/吨。从基本面看,新加坡高、低硫市场结构显著走强。由于霍尔木兹海峡封锁限制了来自中东地区的燃料油供应,加剧了近期市场对高硫供应中断的担忧;运费飙升导致东西套利窗口关闭,低硫供应也同步收紧。需求端,国内炼厂替代原料和海外船加油需求均有望上升。预计短期高、低硫裂解价差仍将维持高位,关注地缘局势变化对成本端影响。

沥青:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周一,上期所沥青主力合约BU2604收涨10.63%,报4464元/吨。受地缘冲突影响,原料供应短期趋紧预期仍在,叠加部分主营炼厂保供成品油,预计沥青产量将有所减少,供应维持低位运行。需求端,南方降水天气暂不凸显,随着温度逐渐回暖,北方地区下游项目逐渐启动,预计进入4月份后,山东华北及周边地区需求将有一波集中释放,整体需求仍有增加空间。预计短期沥青价格仍将维持高位,关注地缘局势变化对成本端影响。

橡胶:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

周一,截至日盘收盘沪胶主力RU2605上涨105元/吨至16870元/吨,NR主力上涨175元/吨至13495元/吨,丁二烯橡胶BR主力下跌25元/吨至15700元/吨。昨日上海全乳胶16700(+100),全乳-RU2605价差-135(+255),人民币混合15650(+100),人混-RU2605价差-1185(+255),BR9000齐鲁现货15800(+300),BR9000-BR主力-5(+325)。2026年1月美国进口轮胎2348万条,同比增2.6%,环比增2.5%。1月份,美国自中国进口轮胎数量166万条,环比增12%,同比降21%。1月份,美国自泰国进口轮胎数量621万条,环比增6%,同比降1%。丁二烯橡胶价格将随地缘局势与原油价格波动,警惕高位回调风险;天然橡胶则将面临供应增加、需求下滑的双重压力,基本面存异,天然橡胶和合成橡胶走势或进一步分化。后市关注点原油价格波动、海峡通行受阻持续时长、以及轮胎出口订单流向变化。

PX&PTA&MEG:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

TA605昨日收盘在6982元/吨,收涨0.69%;现货报盘贴水05合约46元/吨。EG2605昨日收盘在4897元/吨,收涨3.55%,基差增加32元/吨至-33元/吨,现货报价4855元/吨。PX期货主力合约605收盘在10180元/吨,收涨1.62%。现货商谈价格为1281美元/吨,折人民币价格10196元/吨,基差收窄20元/吨至-16元/吨。江浙涤丝产销继续清淡,平均产销估算在2成左右。华南一套450万吨PTA装置近期降负至5成,前期8成负荷。华南一套250万吨PTA装置目前降负至9成。伊朗一套40万吨/年的MEG装置目前已恢复重启,但装船计划暂未明确;伊朗另一套44.5万吨/年的MEG装置计划本周内复产。韩国一套100万吨PX装置计划本月底停车检修。国内供应商降负增多,以华南地区企业为首,海外降负同步进行,成本端抬升与供应缩量共振,下游需求表现偏弱,负反馈调整价格走势,短期聚酯价格高位宽幅震荡。乙二醇伊朗装置恢复重启,但装运有待进一步恢复,两套装置共计84.5万吨/年产能,若存进口恢复预期,乙二醇预计小幅回调。

甲醇:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周一,太仓现货价格2850元/吨,内蒙古北线价格在2200元/吨,CFR中国价格在379-335美元/吨,CFR东南亚价格在509-514美元/吨。下游方面,山东地区甲醛价格1205元/吨,江苏地区醋酸价3000-3050元/吨,山东地区MTBE价格6550元/吨。综合来看,到港将继续下滑,虽然MTO装置负荷偏低,但库存将进入下降通道,且MTO装置利润恢复可能会使炼厂增加复产意愿,当前伊朗局势尚不明朗,容易使盘面形成大幅度波动,建议投资者控制风险。

聚烯烃:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周一,华东拉丝主流在8750-8850元/吨,油制PP毛利-1431.32元/吨,煤制PP生产毛利1846.8元/吨,甲醇制PP生产毛利173.33元/吨,丙烷脱氢制PP生产毛利-2347.14元/吨,外采丙烯制PP生产毛利-180.67元/吨。PE方面,HDPE薄膜价格在8836元/吨;LDPE薄膜价格在10681元/吨;LLDPE薄膜价格在8670元/吨。利润端,油制聚乙烯市场毛利为-1873元/吨;煤制聚乙烯市场毛利为1915元/吨。供应方面,上游装置检修计划增加,后续产量预计较前期下降。需求方面,下游工厂开工负荷提升,春季需求释放。综合来看,市场保持去库节奏,但短期地缘风险推升成本,聚烯烃跟涨,导致下游利润空间被严重压缩,后续需求增长恐会受阻,关注美伊局势变化,操作上以控制风险为主。

聚氯乙烯:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周一,华东PVC市场价格上调,报价较乱,电石法5型料5700-5850元/吨,乙烯法主流参考6350-6800元/吨;华北PVC市场价格上调,价格较乱,电石法5型料主流参考5600-5830元/吨左右,乙烯料主流参考6450-6650元/吨;华南PVC市场价格上调,报价较乱,电石法5型料主流参考5850-6050元/吨左右,乙烯法主流参考6500-6800元/吨。综合来看,地缘局势对乙烯法影响较大,但电石法利润快速走强,后续供应预计仍将维持高位,需求也将逐步恢复,整体维持去库节奏,预计PVC价格维持宽幅震荡,关注下游复工进度、出口订单落实情况以及伊朗局势动态。

尿素:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周一尿素现货价格多数稳定,个别地区窄幅波动。昨日山东、河南地区市场价格分别为1900元/吨、1870元/吨,日环比均持平。基本面来看,尿素供应水平高位运行,昨日日产量22.02万吨,日环比下降0.1万吨。近期有关部门应急组织投放2025/2026年度国家化肥商业储备(氮磷及复合肥),尿素供应充足。需求端跟进情绪较为谨慎,昨日主流地区现货产销率回落至20%-90%区间。市场短期仍有刚需支撑,但成交以刚需、小单为主。整体来看,短期国内尿素供应充足、保供稳价政策不断推进,国际扰动因素仍存但对国内市场影响力将逐步减弱,盘面不具备持续上涨动能。预计尿素期货价格短期进入高位震荡阶段,关注国内需求力度、商品市场整体情绪、国际局势及能源价格变化。

纯碱:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周一纯碱现货报价多数稳定,贸易商报价跟随盘面情绪波动,昨日沙河地区重碱送到价格1236元/吨,日环比跌21元/吨。供应来看,个别企业负荷提升,行业开工率昨日提升至87.64%。后续检修企业数量较少,纯碱供应将维持高位运行。需求仍不乐观,下游浮法玻璃产能继续下降,采购需求也在市场情绪回落带动下趋于谨慎,高价成交偏弱。好的方面在于企业执行前期订单过程中库存持续去化,周一纯碱企业库存较上周四下降1.46%。整体来看,纯碱基本面变化幅度依旧有限,国际地缘政治及能源价格等外部因素对市场影响力度逐渐下降,期货盘面进入宽幅震荡阶段。关注纯碱供应水平、下游产能、国际局势及能源价格变化、商品市场整体情绪。

玻璃:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周一玻璃现货市场走势依旧偏强,国内浮法玻璃市场均价1161元/吨,日环比涨2元/吨。基本面来看,玻璃供应水平继续下降,昨日行业日熔量14.58万吨,日环比下降1100吨。近期产线放水现象较多,玻璃供应支撑力度有所加强。现货市场情绪依旧积极,除湖北地区受天气影响产销相对偏弱外,昨日主流地区现货产销率多在100%以上。近期在供应持续回落及成本支撑预期加强提振下,玻璃现货市场情绪略有回暖。但受制于刚需复苏进程偏慢,玻璃厂仍面临高库存压力,现货高成交持续情况有待验证。期货市场对国际地缘政治、能源价格等外部因素交易情绪逐渐平缓,后续盘面或进入宽幅震荡趋势,关注传统旺季终端复苏节奏、现货成交持续情况、全球局势及能源价格波动、商品市场整体情绪变化。