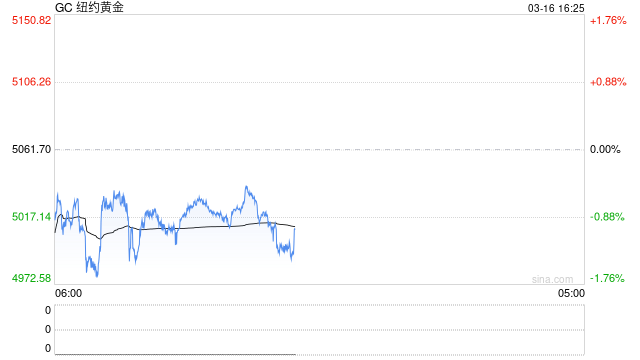

二月下旬至三月上旬贵金属表现平平。沪金04合约连续收阴三周,但当前价格距离上次的高点1160元/克仍未出现较大跌幅,白银的振幅更强,且买盘更弱,当前沪银04合约距离上次反弹的高点24431元/千克已跌去超过15%。

我们认为贵金属仍处于长牛市中,但当前面临明显的盘整压力,并且我们认为当前交易层面应当以保守为主。这主要体现在当前的两个关键的指标:美国经济基本面和未来油价在市场上并未完全计价的原因。乐观与悲观的计价当前摇摆幅度较大,倘若美联储开始加息,当前金价继续维持在5000美元/盎司以上可能是接近不可能的任务。当前虽然市场上报告众多,未来的油价才是决定美联储是否要开启加息的标准,而市场显然在短期缺预测的能力。这导致我们认为市场当前无法增大仓位,目前仍以观望和短差交易为主。只有等到美国在战争中真正重新掌控了主导权我们才能看到黄金白银在盘整过后迎来新的趋势性行情。仅供参考。

行情回顾

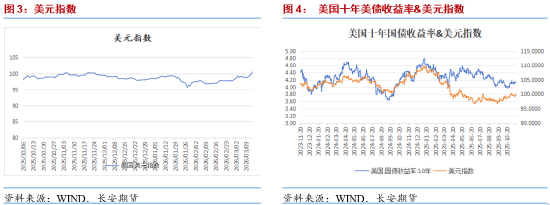

上月黄金、白银冲高回落,其价格在2月28日美国与伊朗开战时周末的暗盘达到峰值,周一高开偏强震荡后周二由高位向下调整。此后黄金连同白银一起维持着震荡偏弱的趋势。贵金属盘整期间,美元不断偏强调整,当前美元指已经冲破了上方100的压力位,美债一路掉头下行。我们认为本次战争给贵金属的基本面带来了一定的改变,可能会使得贵金属在中期持续偏弱。从月K的角度上来看,可能会使得本月乃至下月的贵金属月K线收阴。我们之前在交易建议中建议在多头趋势停止的情况下离场,原因就在于此。

从长周期来看,我们认为长期“去美元化”的趋势依旧存在,这会在长期继续抬升黄金的价格中枢,也会使得当前在偏弱调整的周期给予贵金属价格底部一定的支撑。从基本面以及多头情绪的强弱的角度来说,我们和2月初的专项报告中的观点保持一致,即黄金依然属于贵金属板块中多头趋势最强的品种,在本次调整中我们认为其跌幅可能小于白银及铂、钯。这主要是源于市场对于黄金长牛市的认知较为稳固,但白银等其他品种受到工业属性较强、货币属性较弱的影响,可能会导致其价格在此次调整中调整幅度较大。

以史为鉴:长周期中黄金牛市时间较长,但中期仍有盘整压力

历史上黄金曾经迎来过两次长牛市,巧合的是这两次牛市的持续周期都长达十年,在第二次长牛市中也产生了较为漫长的停滞期,即黄金开始止涨而美元的下跌周期出现了明显的反弹。我们认为当前的时间段正和2008年黄金牛市的暂停情况相类似。

第二次黄金牛市在2001年年初开启,在2011年9月结束,时长依然为10年。在此期间美元指数经历了明显的筑底过程。2008年4月美元指数筑底后急速拉升,主要是由于美元流动性挤兑、衰退周期开启的现象,导致美元指数暴力反弹。

2008年美元指数的剧烈波动本质上是全球金融危机下的货币价值重估过程。年初至7月,美联储为应对次贷危机连续降息,联邦基金利率从4.25%骤降至2%,导致美元指数下跌5.4%。这一时期美元走弱的核心逻辑在于货币政策分化——当其他主要央行维持利率时,美联储的宽松政策削弱了美元吸引力。7月后市场逻辑发生根本转变,雷曼兄弟破产引发全球金融海啸,美元作为避险资产获得追捧,10月22日单日涨幅达1.6%,创下84.46点的21个月新高。这种避险属性源于美元在全球结算体系中的主导地位,当金融机构去杠杆时,美元流动性需求激增。

相比之下,在流动性边际收紧的环境下,机构更倾向于持有现金以应对短期需求。此时持有黄金更像是一种长期价值投资,其逻辑基于对美元未来能否维持全球货币地位的预期,而无法满足机构对即时流动性的需求。

当前的市场环境与2008年雷曼兄弟破产后有相似之处。对战争风险以及美国经济可能衰退的担忧,触发了机构强烈的调仓需求。相对国力的变化,以及战争对经济基本面的潜在冲击,促使许多基金降低仓位以保护既有利润,或调整长期投资组合。在这种情况下,市场产生了强烈的流动性需求,与2008年危机时期的资产行为逻辑具有一定可比性。因此我们认为,如果战况快速得到缓解,贵金属市场会迎来补涨。

中短期避险需求推动美元指和美债收益率同步走强

当前市场避险需求较强,细看主要来源于两个原因,一是私募信贷基金不断出现新的问题,二是战争持续,伊朗把控海峡的决心不改,加之其军事实力较强,使得油价高企,各国输入型通胀压力增大。以美元为锚点来看,美元受到了短期流动性需求以及当前美债长端利率同步走强的影响,而美债长端利率的高企可能导致贵金属表现持续被压制。

在中短期我们认为美元指以及长端美债收益率是较为重要的指标,在其他条件不变的情况下,市场上的钱的总量是固定的。持有现金仓位必然意味着整体降杠杆、规避风险资产的策略。当前市场交易的主线还是石油价格和美国未来的经济预期。

1、私募信贷(Private Credit)基金持续出现流动性压力,越来越多基金出现赎回受限问题,让部分投资者担心是2007年部分次贷基金开始禁止赎回的危机前兆。

当前私募信贷基金的问题是流动性问题,暂时并非信用违约问题。私募信贷设计之定位为产品设计创新下的半流动性工具,设计初表并非支持每日或每月频繁进出,而是作为长期资本增值工具,强制清算资产不符合各方利益。此前部分基金能按投资者需求返还资本,但当前投资者赎回需求远超基金及行业预期,导致触及赎回上限,部分投资者暂时无法全额如果出现系统性危机,私募信贷无疑会成为金融市场中较弱的一环,其非公开和缺乏二级市场流动性特性容易造成更大的恐慌。但当前并没有证据显示私募信贷发行人的信用资质有显著问题,投资级信用债近期的发行依然较为火热。

私募信贷设计之初基本没有二级市场交易,通过牺牲流动性来获得更高的收益。私募信贷基金原本被定位为产品设计创新下的半流动性工具,设计初表并非支持每日或每月频繁进出,而是作为长期资本增值工具,强制清算资产较为困难。此前部分基金能按投资者需求返还资本,但当前投资者赎回需求远超基金及行业预期,导致触及赎回上限,部分投资者暂时无法全额收回资金。而赎回受限的新闻导致更多投资者的赎回需求,造成恶性循环。

私募信贷问题会否进一步恶化,更关键的变量预计是宏观环境。去年底市场已经有关注私募信贷融资压力的问题,当前需要持续关注。

2、石油:价格仍然未定,主要取决于伊朗态度究竟有多强硬

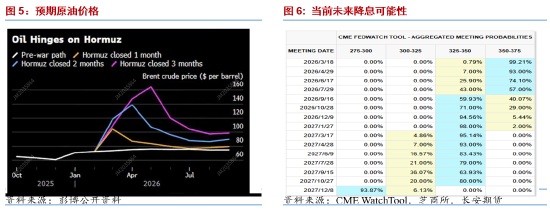

当前美伊战争仍在继续,战争仍有扩大的趋势。周末,据CNN报道,以色列国防军军事发言人表示,针对伊朗的军事行动至少将再持续三周,目前仍有数千个目标待打击。以色列国防军发言人Defrin表示:“我们前方还有数千个目标。我们已做好准备,与美国盟友协调,行动计划至少覆盖到犹太教逾越节(约三周后)。在此之后,我们还有持续三周以上的更深入计划。”Defrin表示,以色列国防军不是按照时间表工作,而是为了实现其目标。他补充说,以色列的目标是“严重削弱伊朗政权”。当前美国或被拖入地面战争。

战争持续时间很难准确预测,但我们主要关注霍尔木兹海峡的通于霍尔木兹海峡停航造成的供给冲击,而由于波斯湾的油库空间有限,沙特、伊拉克航情况来推导油价可能走向,海峡的停航时间长短基本决定了油价的更高点,如果停航时间持续3个月,则油价可能超过160美元超过历史高位。从油价预测路径来看,只要海峡通航出现转机,油价大概率会从高位回落。战前全球原油其实处于整体供过于求状态,当前高油价是由等中东国家只能提前被动减产,而减产后的复产是需要较长时间。因此我们虽然预期油价冲高后会回落,但回落后的更高的油价中枢也会维持较长的时间。

此外,由于战争对于资本市场的不可预测性以及市场本身对美国军事实力的认可。我们需要提示的是,市场当前并未完全悲观,并且WTI原油一定指向了一定的谈判空间。市场目前给出的预期为霍尔木兹海峡的关闭时间对应到一个多月,且由于美国也从当年的油进口国,变成了净出口国,美国经济对原油的整体依赖度也显著下降,因此市场预期对通胀和经济的冲击预计也会显著低于当年。如果4月中美伊无法和谈,原油的价格可能继续抬升。

据CME“美联储观察”:美联储到3月降息25个基点的概率为0.9%,维持利率不变的概率为99.1%。美联储到4月累计降息25个基点的概率3.9%,维持利率不变的概率为96.0%,累计降息50个基点的概率为0%。到6月累计降息25个基点的概率为19.5%。值得一提的是,如果WTI原油持续高于120,市场可能从预期26年尚有一次降息转为预期26年加息并且引起衰退。一旦美联储开始加息,黄金的价格可能面临意想不到的压力。

小结

上月黄金与白银整体呈冲高回落后的震荡偏弱格局。月初因地缘冲突升级,贵金属在恐慌情绪推动下高开,但未能维持强势,随后在美元指数持续走强、美债长端收益率上行的压制下进入调整。从技术形态看,月线存在收阴可能,预示着中期走势或延续弱势。

从周期视角来看,当前市况与历史牛市中的调整阶段有相似性。回顾历史,第二轮长达十年的黄金牛市(2001-2011年)中,曾于2008年因金融危机引发全球美元流动性挤兑而出现显著回调。当前市场同样面临由地缘风险与经济衰退担忧触发的强烈流动性需求,机构为应对不确定性而倾向于减持风险资产、增持现金,这对贵金属构成了中短期压力。具体来看,近期市场避险情绪主要源于两个方面:一是私募信贷基金出现赎回压力引发的流动性忧虑;二是持续的地缘冲突推高原油价格,加剧全球通胀不确定性。这共同推动了资金流向美元及美债寻求避险,美元指数突破关键压力位,美债收益率走高,从计价和机会成本两端压制贵金属。

总体来看,我们认为当前对贵金属市场应以观察为主,在美元走强的确定性行情下,贵金属走强的趋势性行情暂时无法启动,但当前黄金下方或仍有支撑。

仅供参考。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。闫隽永

从业资格号:F03135728,长安期货贵金属分析师。