国泰君安期货市场分析师

陈骏昊

投资咨询证号:Z0021546

昨天晚间,国际能源署(IEA)32个成员国联合宣布,已同意释放4亿桶战略石油储备,以应对中东地区战争导致的全球能源供应中断风险。战略石油储备的释放将根据各成员国的具体情况,在适当的时间框架内分步实施。这是IEA自1974年成立以来第六次发布紧急储备释放指令,规模为史上更大,远超2022年俄乌冲突期间两次合计投放市场的1.82 亿桶。

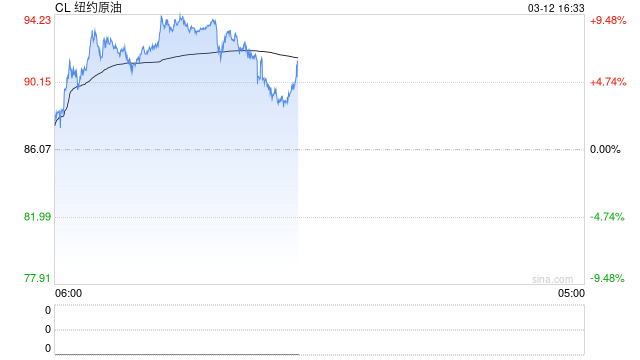

按照常规逻辑,供应端释放理应利空原油,但国际油价仅短线走低,随即迅速反弹。最终布伦特原油期货上涨4.8%,收于91.98美元/桶;美国WTI原油期货上涨4.6%,收于87.25美元/桶。为什么释储之后油价不跌反涨?后市地缘走向又需要关注哪些方面?

预期消化+短期缓冲

首先,释储的预期已经被市场逐渐消化。本周一,七国集团已经召开紧急会议,讨论IEA协调联合释储的可能性,部分官员认为联合释放3-4亿桶石油储备是合适的。所以消息公布,利好落地后,市场走出“买预期卖事实”的情绪。

其次,从释储量和节奏来看,短期或有缓冲,但长期作用有限。这一次的集中释储主要是协调式执行,各国可以根据自己的情况自主进行储备释放。美国能源部表示从下周起释储1.72亿桶,预计需要约120天完成交付。如果假设其他国家也采取类似的释放节奏,那么每天释放量约为333万桶,而根据高盛的数据,冲突爆发前,霍尔木兹海峡的日均石油流量在每日2000万桶左右,对比之下的释储量显得有些“杯水车薪”,无法解决长期问题。

另外,冲突仍未结束,市场情绪依然存在支撑。虽说特朗普一再声称对伊朗军事行动“即将结束”,但实际上当前的冲突程度比此前有过之而无不及,而伊朗方面也强调以往的“对等反击”已经结束,从现在起,伊朗将实施“连环打击”策略,不再维持一对一的报复节奏。任何属于美国、以色列及其伙伴的船只,或其运载的石油货物,均被视为伊朗武装力量的“合法打击目标”。冲突持续,越来越多国家的油田减产叠加海峡运输受阻,即使IEA释储,原油价格短期或也难以回到冲突前的水平。

地缘走向才是核心变量

1.双方表态:要看怎么做,而不是怎么说

美方近期的表态与实际地缘情况存在较大脱节,而伊朗方面也提出了近乎不可能达成的结束战争三大条件:承认伊朗的合法权利、支付战争赔偿,并由国际社会提供防止未来侵略行为的坚定保障。冲突每持续一天,产量缩减和运输受阻造成的原油损失量都在影响着油价中枢以及中长期基本面格局。

2.传导逻辑:炼厂降负逻辑持续强化

原油作为化工之母,也是本次地缘冲突的波动核心,一方面从成本端对化工原料价格进行传导,另一方面炼厂降负从预期走向现实,对各环节的供应造成实质性影响。从化工部分品种基本面来看,供应端3月进入传统季节性检修季,需求端“金三银四”或迎来释放空间,需关注价格向下传导过程及终端需求的实际表现。

3.风控仍高于一切

地缘局势变幻莫测,市场情绪也随之波动。在当下的行情中,或许隐藏着许多影响我们做判断的因素和噪音,投资者需保持理性,谨慎看待当下盘面,追涨杀跌风险很大,需时刻关注持仓和资金安全。

资料来源:金十期货、期货日报、公开资料整理

完稿时间:2026.3.12 15:30

本内容仅用于学习交流,不构成投资建议。接收本文不代表国泰君安期货与读者建立任何业务关系。本公司不对信息的准确性、完整性和可靠性提供保证,投资者须自行承担风险。本文观点仅为作者个人分析,不代表公司立场。未经书面授权,禁止任何形式的复制、修改或引用。如需转载,请注明出处为国泰君安期货,确保内容完整性,且不得对本点评进行有悖原意的引用、删节和修改。