炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:雪涛宏观笔记

100美元被视为当前市场判断中东局势进一步恶化的重要心理阈值。

文:国金宏观宋雪涛/联系人厉梦颖

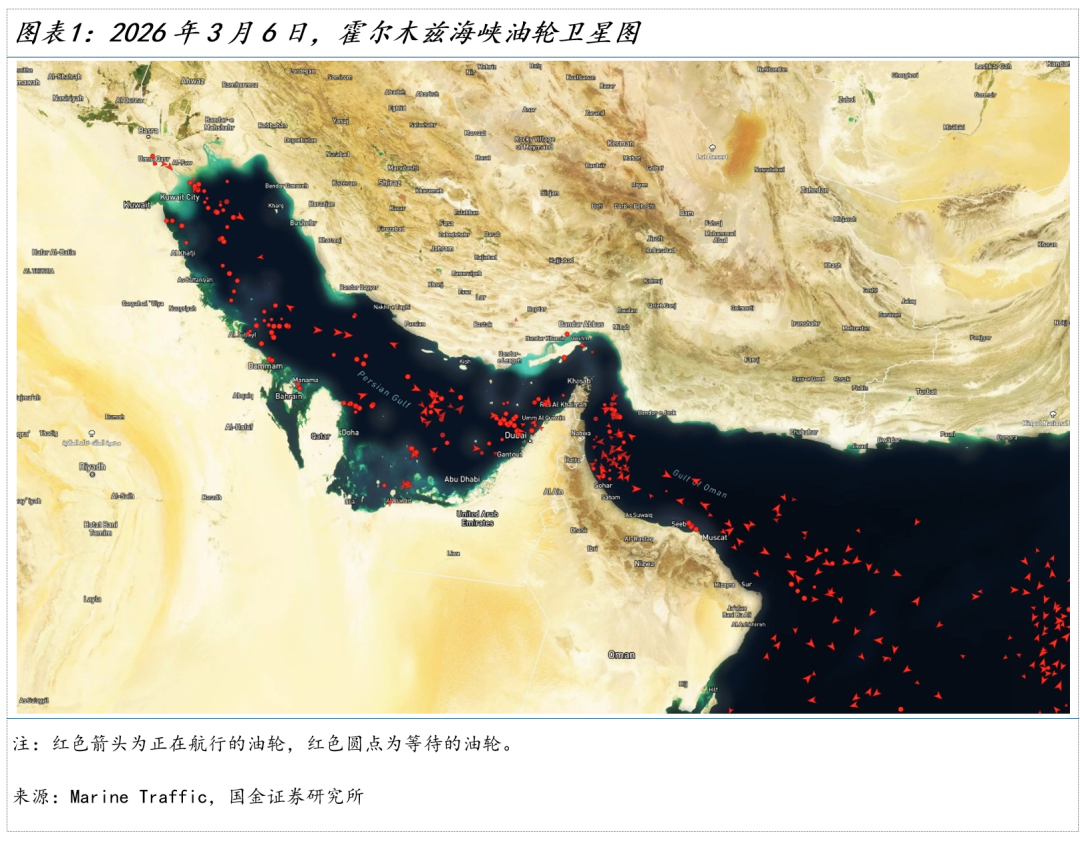

尽管霍尔木兹海峡目前尚未出现正式、持续性的军事封锁,各方关于是否“关闭海峡”的表态也存在明显分歧,但从实际航运行为来看,该水道的通行效率已经出现显著下降。

根据MarineTraffic追踪数据,多艘油轮已在波斯湾及海峡两侧海域锚泊等待,等待局势进一步明朗后再决定是否通过海峡。路透报道称,至少150艘船只在霍尔木兹海峡及周边海域停泊等待,部分航运公司和能源贸易商已暂停经该海峡运输原油和液化天然气。

因此,霍尔木兹海峡或许尚未被正式宣布封锁,但从实际航运运行结果来看,船东出于安全考虑主动暂停通行,使得该海峡在短期内呈现出“事实上的封锁”状态。

一、对全球石油供应的潜在影响

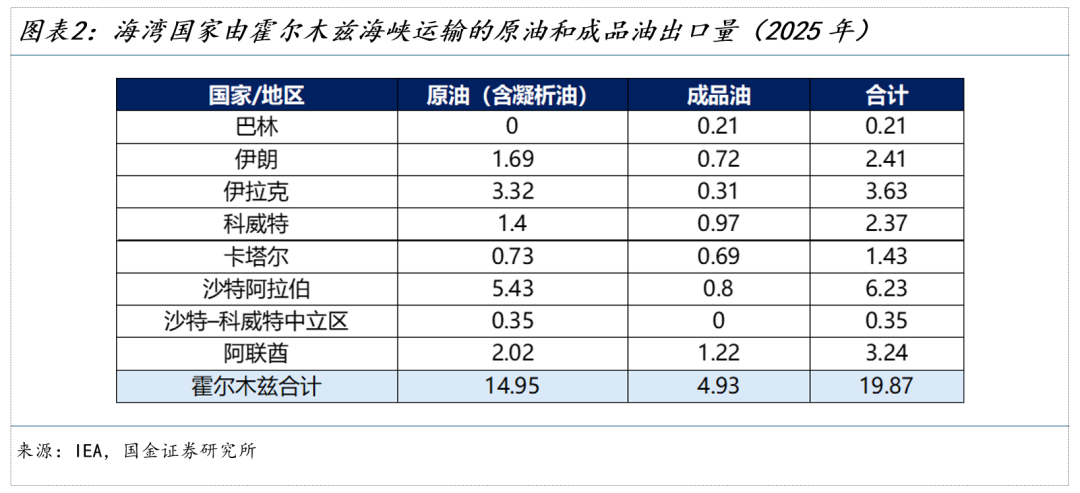

霍尔木兹海峡是全球最关键的能源运输通道之一。2025年约有1500万桶/日的原油通过该海峡运输,约占全球原油海运贸易量的34%。因此,一旦该航道出现封锁或运输严重受阻,将直接对全球石油供应形成冲击。

从贸易流向看,通过霍尔木兹海峡运输的原油绝大部分流向亚洲市场。中国和印度是更大的接收方,两国合计接收约44%的出口量。此外,日本和韩国对来自波斯湾地区的石油供应依赖度也较高。相比之下,欧洲对霍尔木兹海峡的直接依赖度明显较低,流向欧洲的原油约60万桶/日,仅占该海峡运输量的约4%。

回顾历史,在地缘冲突中,即使石油运输通道受到干扰,实际供应冲击通常不会等同于全部过境原油的即时消失。市场仍存在若干缓冲机制,可以在一定程度上缓解供应中断带来的影响。

主要包括以下几个渠道:

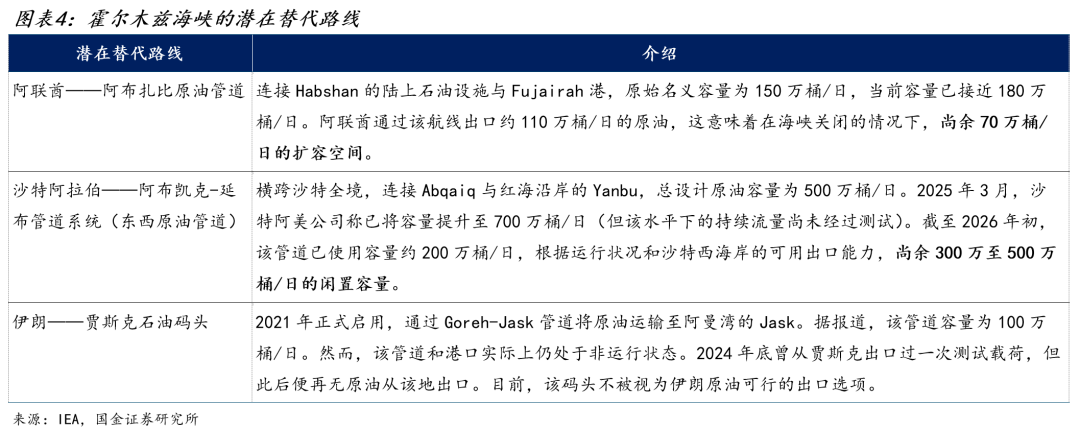

1.海湾国家的替代出口路线

部分海湾产油国具备通过陆上管道绕过霍尔木兹海峡出口原油的能力。例如,沙特 *** 和阿联酋拥有具备运行条件的原油管道系统,可以将部分原油出口从波斯湾转移至红海或阿曼湾港口。

不过,这些替代路线的作用仍然有限。当前可调配的绕行出口能力约370万至570万桶/日。尽管其他地区可能存在一定的潜在管道冗余能力,但相关物流与供应链尚未经历大规模重新调度的实际检验,因此在短期内能够替代的规模仍存在较大不确定性。

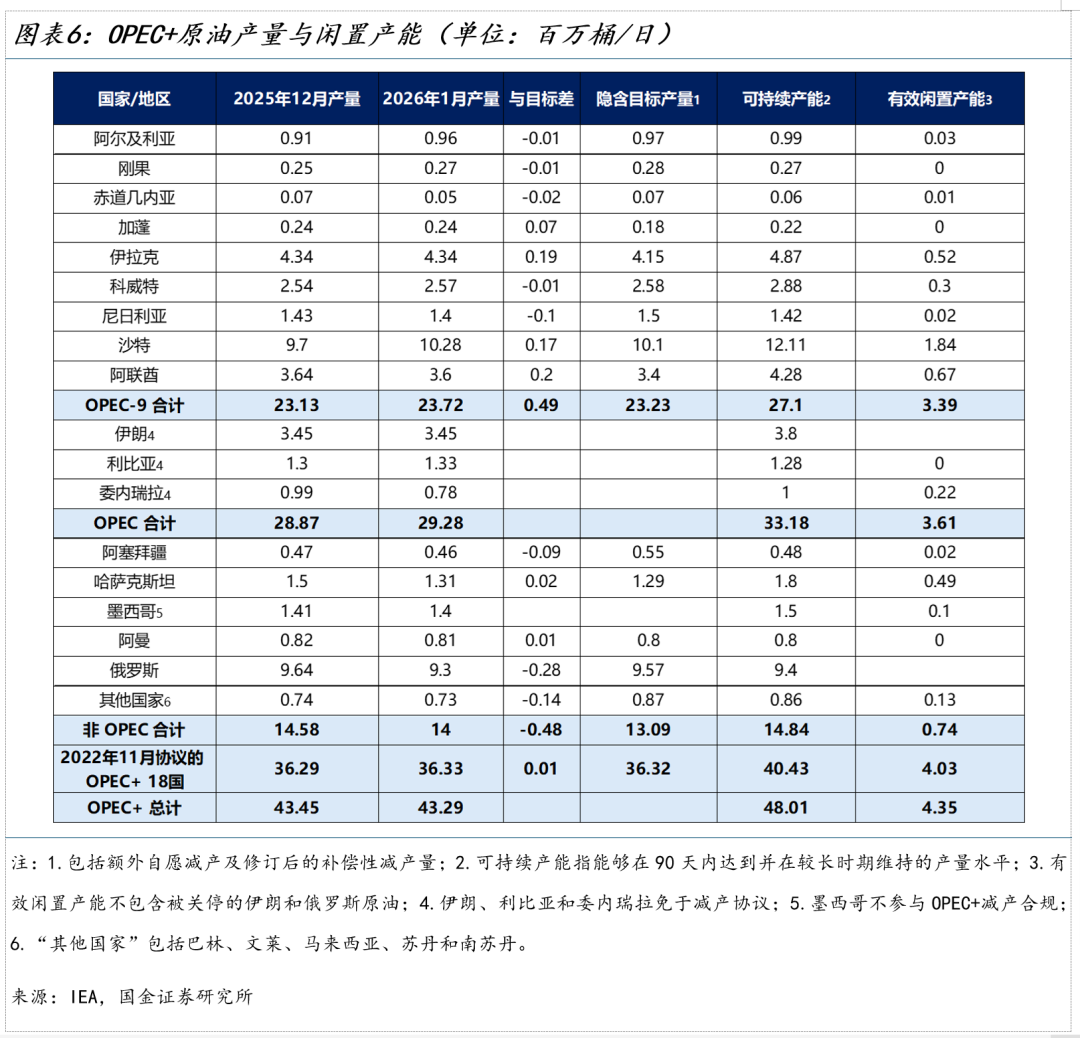

2.全球闲置产能

另一种潜在的供应缓冲来自闲置产能。根据美国能源信息署(EIA)的定义,闲置产能是指能够在30天内投入生产并至少持续90天的额外产量能力。

目前全球几乎全部闲置产能集中在OPEC成员国,其中沙特 *** 长期拥有更大的可动用产能,因此常被视为全球石油市场的“最后供给者”。

在正常情况下,较高的闲置产能可以缓冲供应冲击并抑制油价波动。然而,在霍尔木兹海峡受阻的情景下,这一缓冲机制的有效性将明显下降。由于大部分OPEC闲置产能同样位于波斯湾地区,其新增产量仍需要通过霍尔木兹海峡出口,从而限制了闲置产能在短期内对全球市场的实际补充能力。

3.释放战略石油储备

主要消费国还可以通过释放战略石油储备来缓冲突发供应冲击。日本、韩国、美国以及中国等主要石油消费国均持有规模可观的国家储备和商业库存。

俄乌战争爆发后,IEA成员国曾启动联合释储行动。当时IEA成员国共持有约15亿桶公共储备和5.75亿桶行业义务储备,并在2022年实施两轮战略储备释放,总规模约2.4亿桶。按约6个月的执行周期折算,相当于向市场提供约100万桶/日的额外供应,在当时对稳定全球油价和缓冲供应冲击发挥了重要作用。

从政策机制来看,战略储备的释放通常并非由油价水平单独触发,而是主要针对“重大供应中断”的应急响应。一般而言,市场会先经历航运风险上升、油价风险溢价扩大等阶段。只有当运输中断持续、现货市场出现明显紧张或库存覆盖天数快速下降时,主要消费国才更可能启动联合释储。

因此,战略储备更像是能源安全体系中的“第二道防线”:其作用主要在于短期稳定市场预期、缓解现货紧张,但由于储备规模有限,难以长期替代持续性的运输中断。

4.受制裁原油的再配置

此外,部分受制裁原油也可能在短期内对市场形成一定补充。以俄油为例,俄罗斯原油在欧盟制裁环境下仍然持续流入全球市场。近期受美印关税谈判影响,印度一度缩减了对俄原油采购。但在海峡危机爆发后,美国通过发放为期30天的进口许可,迅速释放了政策压力。目前,滞留在印度周边海域浮仓中的约950万桶俄罗斯原油已具备入场条件,按30天周期折算,可形成约30万桶/日的短期供应冲击缓冲。

二、对全球油价的影响有多大?

1.霍尔木兹海峡封锁的三种情景

在各国产油及运油相关基础设施未遭到直接破坏的前提下,综合替代运输路线、闲置产能以及战略储备等缓冲机制,可以对不同冲突情境下全球原油市场面临的净供应冲击进行情景分析。

情景一(缓和,概率小):外交介入,航运短暂受扰后恢复通行(约2-4周)

在该情景下,美伊冲突在短期升级后迅速进入外交降级通道。伊朗方面发出暂停部分军事行动的信号,美国与海湾国家通过外交斡旋推动局势缓和,地区安全风险虽有所上升,但未演变为持续性军事冲突。

霍尔木兹海峡在短暂的航运近乎停滞后逐步恢复通行。战争险保险市场在局势明朗后重新开放承保,航运公司陆续恢复过境计划,滞留在海峡两端的约150艘船只在2-4周内完成疏散。整体而言,全球原油供应链恢复运行,残余净供应扰动约50万-100万桶/日,主要来源于已延误装货计划的重新排期和部分库存消耗。

需要注意的是,即使政治上宣布缓和,实体供应也不会立即归位——战争险重新定价、航运公司恢复信心、滞留船只重新调度均需时间,供应链完全恢复正常需要数周。

情景二(持续中断,概率大):商业航运持续受阻,局势在低烈度与高烈度之间演化(持续1-3个月)

在该情景下,中东冲突未能实现实质性降级,霍尔木兹海峡商业航运维持事实上的持续受阻状态。该情景内部存在两个演化路径,核心分水岭在于外交谈判能否在短期内取得实质进展。

低烈度阶段(净缺口约200万-400万桶/日):霍尔木兹海峡技术上并未正式关闭,但主要石油公司、商业运营商和保险公司持续退出,战争险承保缺失使过境对大多数运营商在经济上不可行。沙特已启动经延布港的红海绕行方案,但替代管道和港口容量合计远不足以完全弥补海峡中断造成的缺口,全球原油供应链出现实质性收紧。这与当前市场的物理现实最为接近。

高烈度阶段(净缺口约500万-600万桶/日):若外交谈判久拖不决,当前的物理中断将演变为持续性、更深度的供应收缩。具体触发路径包括:伊朗暂停信号未能转化为实质停火协议、或美国对伊制裁进一步升级引发伊朗重启强硬立场。在此情景下,商业船只保险退出与航运自我回避的叠加效应将持续压制过境量,使事实封锁从短期冲击演化为结构性中断。

当前市场正处于低烈度向高烈度过渡的观察窗口期。

情景三(极端封锁情景,尾部风险):海峡航运中断持续3个月以上

在最极端情景下,冲突大幅升级并导致霍尔木兹海峡在较长时间内出现严重且难以逆转的航运中断。触发条件可能为伊朗在海峡大规模布雷并持续部署无人机蜂群。

尽管替代管道运输、战略石油储备释放以及贸易流向调整能够缓冲部分冲击,但霍尔木兹日过境原油约1500万桶,上述替代能力远不足以弥补全面封锁缺口。全球原油市场仍可能面临约700万-1000万桶/日的净供应冲击,相当于海峡过境量的近半甚至更高比例受阻。伊朗的布雷行动与无人机蜂群部署使供应恢复的时间窗口高度不确定,即便冲突烈度有所降低,扫雷与航运秩序重建仍需数周至数月。

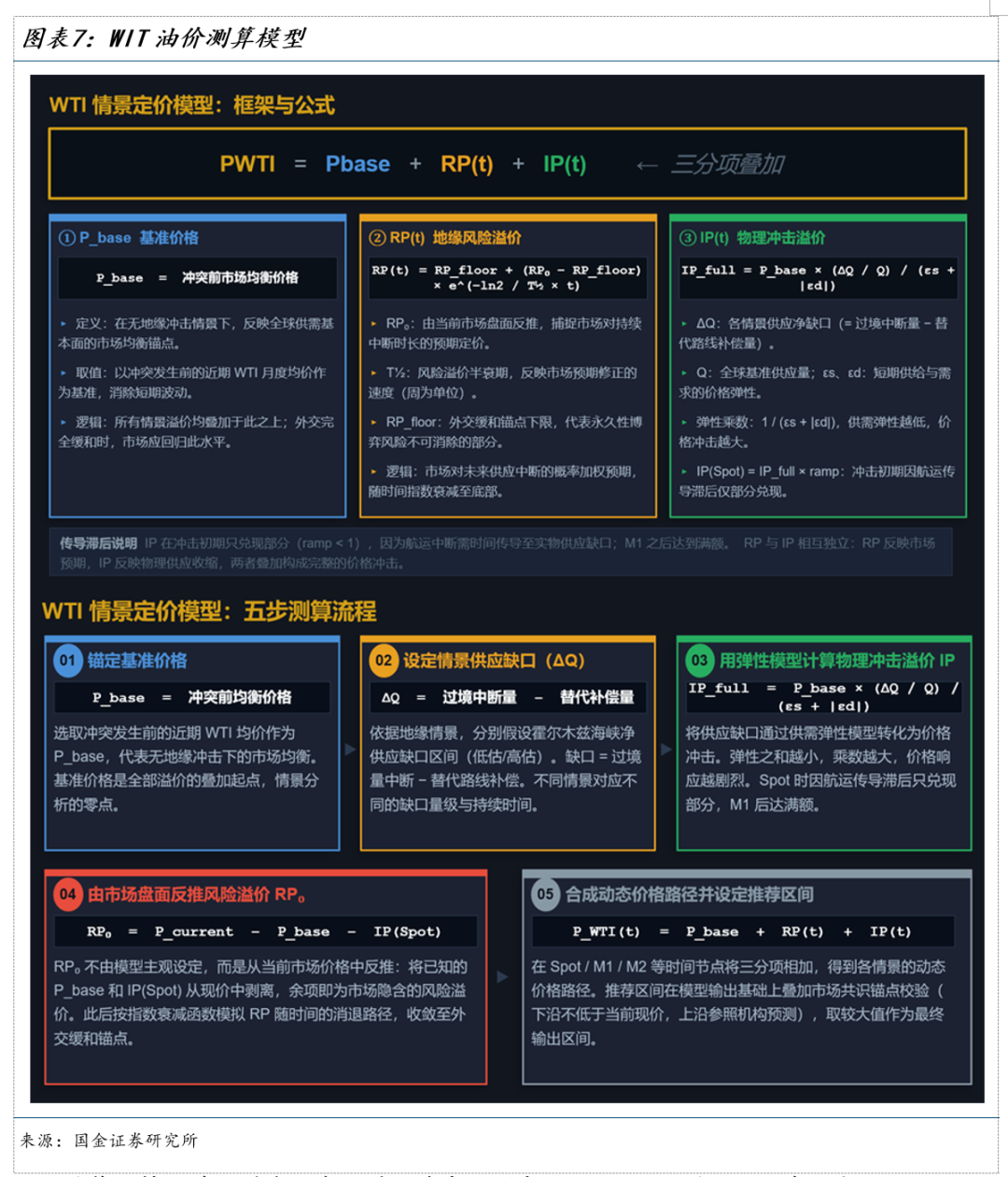

2.供给冲击对油价的影响

在地缘冲突冲击关键能源运输通道的情景下,油价通常呈现出两阶段的传导机制:首先由不确定性上升推动风险溢价快速抬升,随后随着航运受阻和生产扰动逐步显性化,实体供应收紧开始主导价格走势。也就是说,在冲突初期,市场更多交易的是潜在风险,而随着时间推移,油价逐渐转向反映实际供需缺口。

在分析框架上,可以将WTI油价拆分为基准价格、风险溢价以及供应冲击溢价三部分。在这一结构下,油价路径通常表现为“风险溢价先行、实体冲击接棒”。冲突早期,价格主要由地缘政治不确定性驱动;随着航运受扰逐步转化为真实的供应收缩,实体供给冲击将成为油价的主要支撑。

在基准情景(持续中断)下,若局势维持当前低烈度状态,对全球市场形成约250-400万桶/日的净供应缺口,WTI近月价格预计维持在91-100美元/桶区间。若外交谈判在3月中旬前仍未取得实质性进展,冲突强度进一步上升,净供应缺口扩大至500-600万桶/日,油价中枢可能上移至100-103美元/桶。

两种阶段的分界点恰好位于100美元整数关口,这一位置也被视为当前市场判断局势进一步恶化的重要心理阈值。

在缓和情景下,若伊朗释放的暂停信号转化为实质性降级行动,油价中的风险溢价将迅速回落。模型测算显示,WTI有望在4-6周内回落至75-77美元/桶。不过,由于战争险重新定价以及航运秩序恢复存在时滞,油价短期内仍难以完全回归冲突前约64美元/桶的基准水平。

在尾部风险情景中,若冲突升级至霍尔木兹海峡大规模布雷,全球供应冲击将显著扩大。模型测算显示,WTI价格可能上行至118-148美元/桶区间。该情景一旦发生,将对全球通胀路径以及主要央行的政策节奏产生明显扰动。

总体来看,当前油价约90美元/桶已在较大程度上定价基准情景。未来市场的核心博弈,更多取决于冲突持续时间的预期变化以及外交信号的动态演化。

风险提示

以色列推动中东冲突超预期升级;特朗普重新定义“胜利”,中东局势缓和超预期;伊朗不对称反制行动升级。

团队介绍

宋雪涛:国金证券首席经济学家,北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等。

政策研究:

赵宏鹤(中央财经大学金融学硕士),负责重大战略政策和国际关系研究。

张馨月(中国人民大学应用经济学硕士),负责经济政策和财政研究。

宏观经济:

孙永乐(中央财经大学产业经济学硕士),负责国内宏观经济和货币流动性研究。

钟天(芝加哥大学经济学硕士),负责海外经济和全球货币政策研究。

产业研究:

厉梦颖(英属哥伦比亚大学区域规划硕士),负责贸易政策、企业出海、产业趋势和宏观ESG研究。

资产配置:

陈瀚学(加州大学河滨分校硕士),负责海外市场分析和大类资产研究。