每经记者|涂颖浩 每经编辑|魏官红

近日,中国银行保险资产管理业协会公布了2026年银行保险资产管理业资产配置展望保险机构调查结果,该调查结果来自127家保险机构的参与反馈,包括36家保险资产管理机构和91家保险公司。

调查结果显示,大类资产配置方面,股票和证券投资基金是2026年保险机构普遍看好的境内投资资产。多数保险机构对2026年A股市场持较乐观态度,而港股是2026年保险机构最看好的境外投资品种。

据金融监管总局公布的数据,保险资金在2025年入市明显。截至2025年年底,保险公司资金运用余额为38.5万亿元。从体量较大、负债久期长的人身险公司看,资金运用余额为34.7万亿元,其中投向股票投资余额为3.5万亿元,全年增加超1.2万亿元;股票占比10.12%,同比提高2.55个百分点,股票配比刷新高位。

多家券商分析师预测,2026年保险资金对公开权益配置比例有望进一步提升,高股息股票仍将是重要配置方向,新增权益投资规模或在1万亿元上下。

根据上述调查结果,多数保险机构对2026年A股市场持较乐观态度,这与过去几年相对谨慎的情绪形成鲜明对比。

对外经贸大学保险学院教授王国军对《每日经济新闻》记者分析表示,2026年保险资产配置动向还是非常清晰的。因为2025年保险资金在股票市场上获得了很好的收益,而预期2026年A股股票市场将继续向好,因此,2026年股票和证券投资基金将是最被保险资金看好的境内投资资产。

金融监管总局数据显示,截至2025年年底,保险公司资金运用余额合计38.5万亿元,较2024年增长15.7%。其中,投向股票和基金的权益资金余额约5.7万亿元,同比增长约39%,比上年多出约1.6万亿元,这既包含新增资金的投入,也受益于权益资产本身的增值。

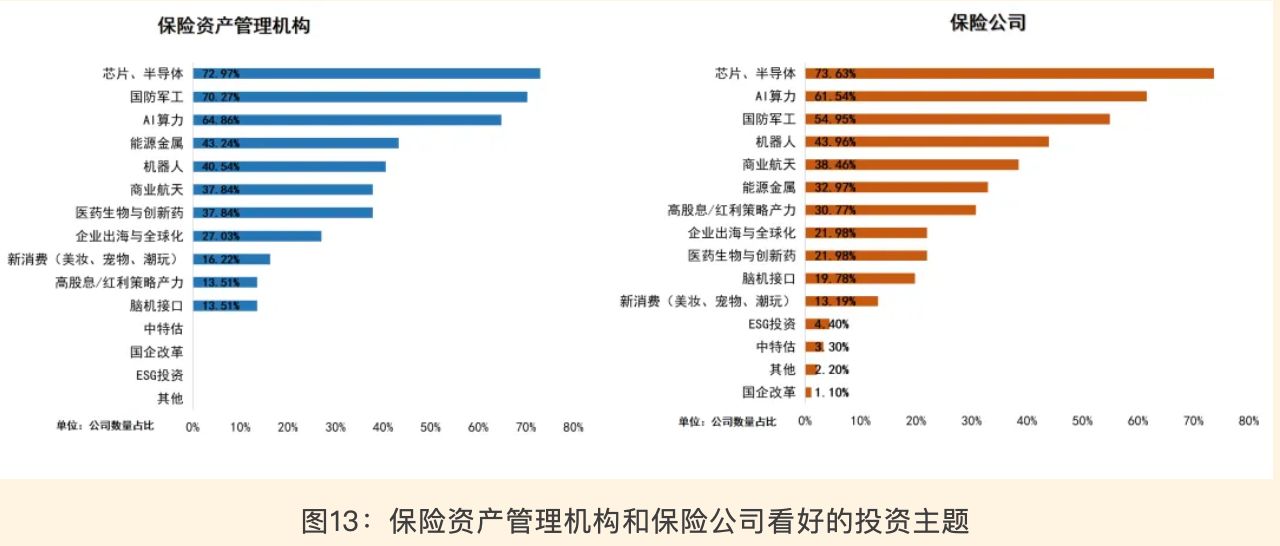

2026年,保险机构更看好科创50、沪深300、中证A500和创业板等相关股票,看好电子、有色金属、电力设备、计算机、通信、医药生物和基础化工等行业。

从投资主题来看,“硬科技”依然是主线。保险机构关注芯片半导体、国防军工、AI算力、机器人、能源金属、商业航天、高股息、医药生物与创新药和企业出海与全球化等投资主题,认为企业盈利修复和流动性环境是影响A股市场的主要因素。资产配置上,多数保险机构计划小幅增配A股。

基金投资方面,2026年,保险资产管理机构倾向配置股票型基金、二级债基、混合偏股型基金、指数型基金和ETF基金;保险公司偏好配置二级债基、股票型基金、混合偏股型基金、成长型基金和ETF基金。近半数保险机构计划小幅增配公募基金。

天职国际保险咨询主管合伙人周瑾在接受《每日经济新闻》记者采访时分析指出,在股票与基金的仓位管理上,绝大多数保险机构倾向于保持或进一步增加,体现在“慢牛”周期内的策略选择。

从中国银行保险资产管理业协会的调研来看,银行保险机构对2026年一季度的权益投资信心指数为67.55,去年一季度为58.04;对2026年全年的权益投资信心指数为67.61,去年全年为62.72。这也体现出银行保险机构对未来的权益投资信心更足。

债券是保险资金配置的压舱石。以人身险公司大类资产配置来看,截至2025年年底,保险资金投向债券占比51.11%,同比提高0.85个百分点。

债券市场方面,多数保险机构对2026年债券市场整体持中性态度。在王国军看来,保险资金对债券市场持中性预期,偏好长久期和高等级品种。

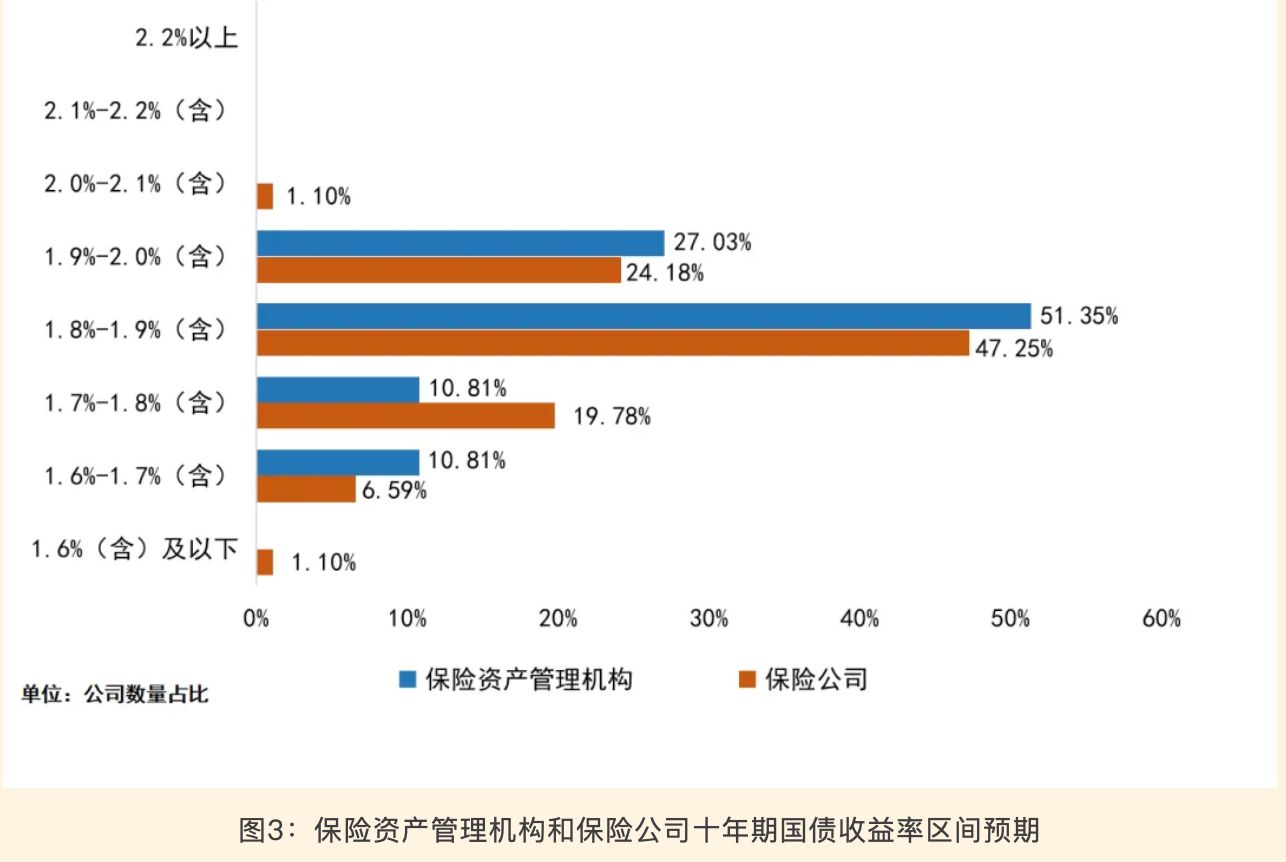

根据调查结果,利率债方面,预计10年期国债收益率将处于1.8%~1.9%区间,30年期国债收益率将集中在2.2%~2.4%区间。信用债方面,超半数保险机构预计高等级信用债收益率中枢处在2.0%~2.5%区间,信用利差整体将呈现震荡趋势。

2026年,保险机构更看好高等级产业债、银行永续债及二级资本债以及可转债。期限选择上,10年期(含)至30年期的债券品种是主要配置方向,整体久期策略以基本维持现有不变为主。

周瑾认为,在对债券市场的态度上,调研数据反映出“市场震荡下行”的预期。一方面,对市场中枢的预期与2025年水平相比并未出现大幅波动,但观点分化的部分中,负面情绪超过正面情绪。另一方面,保险公司较保险资管公司而言,对利率下行的忧虑更为明显,这或许是因为利率下行对其资产负债表(尤其是负债端)的影响会更为显著。

从险资配置意愿来看,多数保险机构预计对银行存款、债券、证券投资基金及其他金融资产的配置比例与2025年基本持平,部分机构有意愿适度或微幅增加股票投资。

基于对股市较为乐观的预期,业内普遍预计保险资金权益类资产配置比例还会进一步上升。华泰证券分析师预计,2025年在市场上涨和政策推动之下,险资包含股票和基金(含债基)在内的二级权益新增投资或达1万亿元,二级权益仓位或达16%左右,成为股票市场重要资金来源。中信建投分析师测算,在悲观/中性/乐观情景下,2026年保险资金对公开权益的增量配置规模分别约0.97万亿元/1.07万亿元/1.18万亿元。

境外投资方面,港股是2026年保险机构最看好的境外投资品种,同时黄金投资和美股投资也受到保险机构较多关注。操作倾向上,半数保险资产管理机构计划小幅增配港股,四成保险公司计划维持现有港股配置比例。

在周瑾看来,在风险偏好上,调研数据反映出保险公司较保险资管公司而言表现出明显的审慎程度。无论是对债市和A股市场的预期上,还是对股票指数和投资产品类别的选择倾向上,保险资管公司的预期均更为积极。