铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

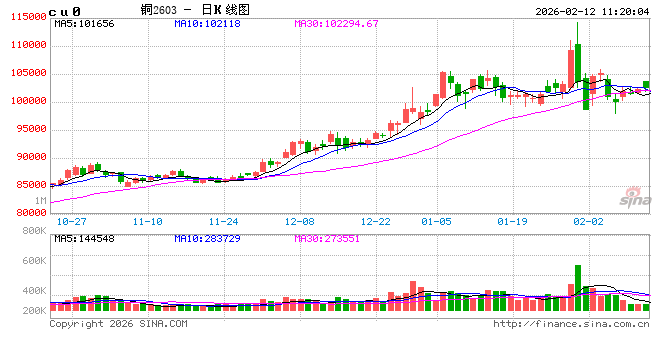

隔夜内外铜价冲高回落,国内精炼铜现货进口维系亏损。宏观方面,美国1月非农就业人口增长13万人,大幅高于市场预期的6.5万人,创2025年4月以来更大增幅;失业率小幅意外降至4.3%,预期和前值均为4.4%。平均时薪环比上涨0.4%,高于预期的0.3%及下修后的前值0.1%;劳动力参与率小幅升至62.5%,优于预期。美国1月非农远好于预期,降低了美联储降息的紧迫性。需求方面,下游陆续放假,采购节奏放缓,社会库存累库。铜价近期走势与海外金融市场和贵金属表现有一定趋同性,这表明当前运行逻辑仍依赖于金融属性和市场情绪,整体仍以震荡偏多行情看待。策略上,建议维持逢低买入思路,但春节假期即将到来,节日期间外盘地缘扰动仍然较强,建议轻仓过节。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍涨2.93%报18065美元/吨,沪镍涨2.3%报140310元/吨。库存方面,LME库存维持至285750吨,SHFE 仓单减少12吨至52027吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持贴50元/吨。消息面,ESDM部矿产和煤炭总干事Tri Winarno透露,批准的镍矿生产配额在2.6亿吨到2.7亿吨之间,与上年RKAB的生产目标——3.79亿吨——相比,这一配额大幅缩水。基本面来看镍矿升水走强,镍铁价格高位震荡,根据 *** M数据显示印尼火法、湿法镍矿库存指数下降,分别主要受到监控系统延迟和新项目投产所致,叠加印尼配额收紧的预期,后续或仍存在资源供给偏紧的担忧,推动边界成本支撑继续抬升。不锈钢来看,二月春节因素影响,不锈钢周度库存累库,但供给端多有检修;新能源方面,节日因素印象, *** 镍现货采销相对冷清,三元材料产量也同样预计环比走弱。阶段性需求环比转弱,但成本支撑依旧坚实,对价格来说预计仍有较强支撑,叠加印尼消息面多有扰动,关注成本线附近轻仓试多机会,后续显性库存如能明显去化,可能会对价格形成进一步正反馈。节日期间海外仍存扰动风险,轻仓过节。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡调整,隔夜AO2605收于2818元/吨,持仓减仓6579手至30.6万手。隔夜沪铝震荡偏弱,隔夜AL2603收于23555元/吨,跌幅0.08%,持仓减仓5136手至16.9万手。铝合金震荡偏弱,隔夜主力AD2604收于22150元/吨,跌幅0.02%。持仓减仓1131手至13218手;现货方面, *** M氧化铝价格回落至2617元/吨。铝锭现货贴水扩至190元/吨。佛山A00报价上调至23410元/吨,对无锡A00升水140元/吨,铝棒加工费多地持稳,南昌无锡上调20-40元/吨;铝杆1A60系加工费持稳,6/8系加工费下调34元/吨,低碳铝杆上调34元/吨。受海外氧化铝价格上涨,叠加国内电解铝厂提前开展原料冬储,氧化铝盘面逆势上涨。但社库积压和到期仓单注销压力较大,氧化铝涨势难以延续。进入节前最后一周,加工端陆续放假,需求整体弱势难改,社库开始加速积累。当前市场风险溢价回吐,铝价重心和波动走低。但由于美伊局势仍未定论,警惕相关风险计价。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

11日工业硅震荡偏弱,主力2605收于8370/吨,日内跌幅0.48%,持仓增仓4377手至30.8万手。百川工业硅现货参考价9458元/吨,较上一交易日持稳。更低交割品价格持稳在8850元/吨,现货升水扩至480元/吨。多晶硅震荡偏强,主力2605收于49180元/吨,日内涨幅0.34%,持仓减仓304手至38313手;百川多晶硅N型复投硅料价格至53650元/吨,更低交割品硅料价格53650元/吨,现货升水收至4470元/吨。云南厂家进入节前最后一批订单交付期,本周将陆续全面减产,新疆延续减产缩量。当前期限商仍在积极出货,下游备货进入尾声,节前暂无推涨动力。节前晶硅市场新单停滞,硅片进入一单一议模式,仅组件贸易商因资金压力降价出货外,其他环节在成交僵持中暂时企稳。节前围绕资金回笼逻辑,晶硅盘面延续弱势,市场矛盾转向节后预期信心的博弈。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2605涨9.18%至150260元/吨。现货价格方面,电池级碳酸锂平均价上涨2000元/吨至138000元/吨,工业级碳酸锂平均价上涨2000元/吨至134500元/吨,电池级氢氧化锂(粗颗粒)上涨750元/吨至134500元/吨。仓单方面,昨日仓单库存减少10吨至35527吨。消息面,中国汽车工业协会数据显示,2026年1月我国汽车行业保持平稳运行。1月份汽车产销分别完成245万辆和234.6万辆,产量同比增长0.01%,销量同比下降3.2%。其中,新能源汽车市场平稳运行,产销分别完成104.1万辆和94.5万辆,同比分别增长2.5%和0.1%。此外,商用车市场延续向好态势,1月份,产销同比均保持两位数增长。1月份,汽车出口方面,继续保持增长。其中,新能源汽车出口保持高速增长,出口30.2万辆,同比增长1倍。中汽中心首席科学家王芳近日在某行业会议上表示,GB/T《电动汽车用固态电池第1部分:术语和分类》已于2025年12月完成征求意见稿编制工作,征求意见期至2026年2月28日。中汽中心将于2026年1月-2月组织开展验证测试,进一步完善测试 *** ,确认判定指标;预计2026年4月审查和报批,7月正式发布。供给端,周度产量环比减少825吨至20744吨,2月电池级碳酸锂排产环比下降17.6%至58835吨,工业级碳酸锂环比下降12.7%至23095吨。需求端, 2月三元材料排产环比下降14.6%至69250吨,磷酸铁锂环比下降10.7%至354000吨。库存端,周度碳酸锂社会库存环比减2019吨至105463吨,其中下游环比增加3058吨至43657吨,其他环节减少4430吨至43450吨,上游环比减少647吨至18356吨。消息面对利空情绪有所削弱,叠加看多节后需求导致价格快速走强。需要注意的是从近期期现货成交情况统计量级上来看,下游春节备货基本结束,且已有部分战略备货的情况,如果短期价格偏强运行,期现可能再度劈叉。1月智利发运数据环比大增,但属春节因素提前发运,量级具有不可持续性,对国内显著供应压力或将体现在年后。而同时,三月国内生产也将陆续恢复,届时压力将在需求端是否能有超预期的情况,节后的库存水平持续下降或将成为显著的利多支撑,短期价格或宽幅震荡运行。