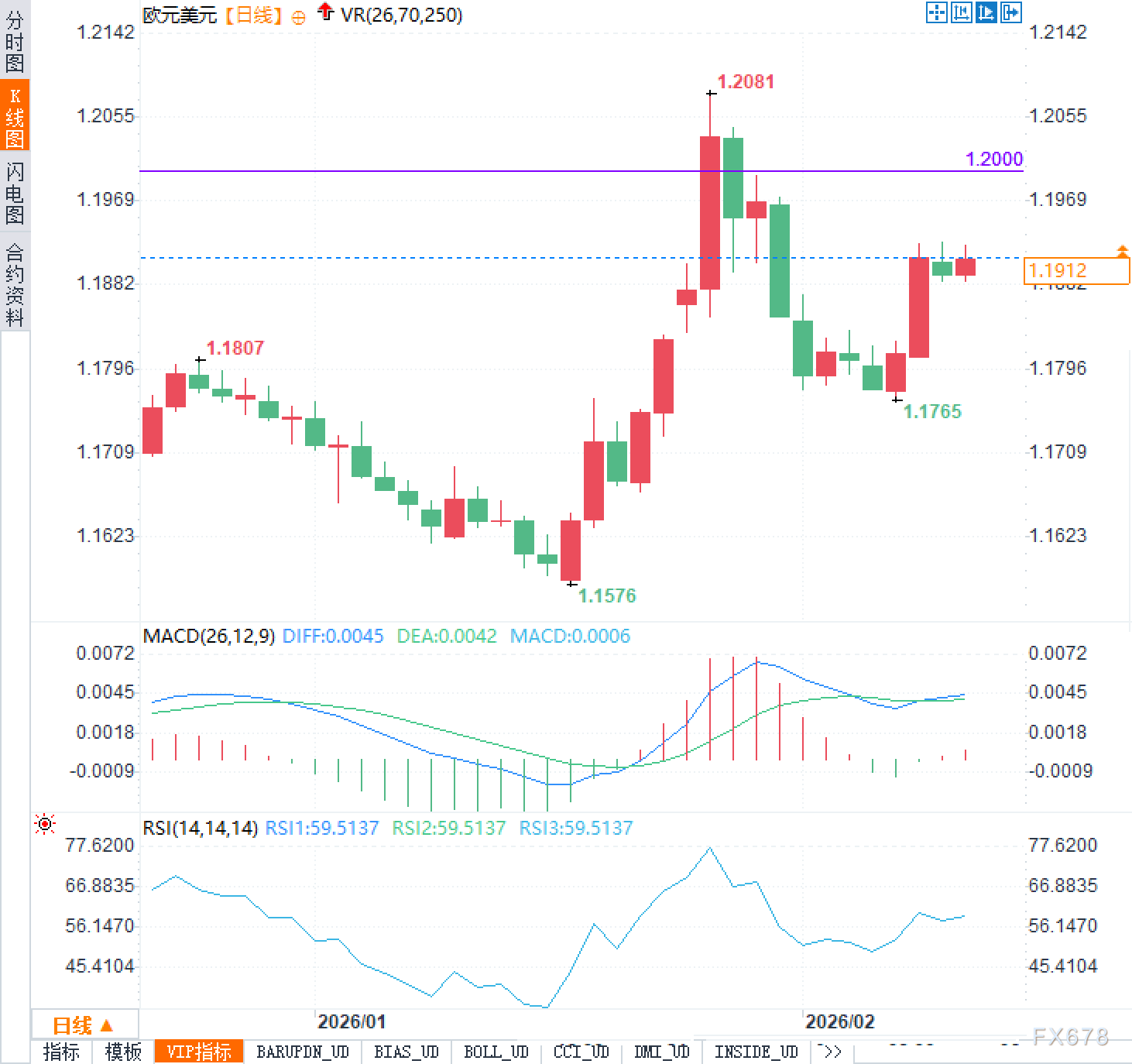

汇通财经APP讯――2月11日周三,欧元兑美元欧洲时段交投于1.1910附近,正处于过去几天形成的震荡区间内。虽然尚未突破上方关键阻力,但相较上周低点已累计上涨超过1%,显示出一定韧性。此前汇价一度冲高至1.2081后回落,随后进入整理阶段,短线多空双方围绕1.19展开激烈争夺。技术图形显示,日线级别MACD指标中DIFF为0.0045,DEA为0.0042,柱状图数值仅为0.0006,表明当前趋势虽偏多,但上涨动能并不强劲,更多体现为高位盘整而非单边行情。RSI指标读数约为59.5137,处于偏强但未过热的区域,与价格横盘状态基本吻合。

这一阶段的走势本质上反映了市场在等待更明确的方向指引。一方面,欧洲央行的态度仍显克制;另一方面,美国近期经济数据接连走弱,推动美联储降息预期升温。两者之间的政策路径差异正成为主导汇率波动的核心变量。分析认为,在缺乏重大突破性消息的情况下,欧元短期内或继续在1.1765至1.2081之间运行,而真正的方向选择可能要等到关键数据出炉后才会显现。

欧洲央行“不表态”背后的深意

影响欧元走势的关键因素依然是欧洲央行对未来货币政策的评估。尽管近期多位官员公开讲话,但整体措辞偏向谨慎和稳定,强调当前通胀走势仍在预测框架之内,政策利率无需轻易调整。这种“不作为”的姿态实际上起到了抑制市场过度押注降息的作用。尤其是欧洲央行委员施纳贝尔与奇波洛内即将发表讲话,市场高度关注其是否会释放新的信号。

值得注意的是,尽管欧元近期持续测试1.19上方区域,但央行官员对此并未表现出强烈干预意愿,仅表示汇率升值“值得关注”,但尚不足以构成政策约束。这种温和态度意味着欧元的走强暂时不会引发政策反制,反而可能被视作有助于通过进口渠道进一步压低通胀的工具。尤其是在全球供应链变化和潜在关税调整带来去通胀压力的背景下,欧元适度走强甚至可能为未来实施宽松政策提供空间。因此,欧洲央行的叙事逻辑更像是“数据依赖+情景应对”,既不承诺收紧,也不急于放松,保持高度灵活性。

美国数据接连“爆冷”,美元承压升温

与欧元区形成对比的是,美元正面临越来越大的下行压力。最新公布的美国12月零售销售环比持平,远低于预期的0.4%增长,且11月数据从0.6%下修至0.5%,10月更是被修正为0.2%的收缩。考虑到消费占美国GDP约七成,这一系列疲软读数引发了市场对2025年第四季度经济增长动能减弱的担忧。需求端的降温不仅打击了美元信心,也强化了美联储转向宽松的可能性。

更关键的是劳动力成本的变化。美国劳工统计局数据显示,第四季度就业成本指数同比增速放缓至0.7%,创下2021年以来最慢水平。这意味着工资推动型通胀的压力正在缓解,结合零售数据疲软,市场开始相信美联储在未来会议中将更容易向降息倾斜。目前期货市场定价显示,投资者对2026年6月首次降息的隐含概率已接近75%,并预计年底前可能出现2到3次降息,这明显比美联储官方此前传递的“谨慎降息”路径更为激进。正是这种预期差的存在,使得美元在利率前景下修时屡屡承压,间接支撑了欧元的反弹。

非农压轴登场,行情或将引爆

接下来市场的焦点将集中在美国1月非农就业报告上。市场普遍预期当月新增非农人数为7万,高于前值5万;失业率预计将维持在4.4%;而平均时薪年率则有望从12月的3.8%放缓至3.6%。这份报告的重要性在于它同时涵盖了就业韧性和薪资通胀两大核心议题――若数据全面走弱,将进一步巩固美联储提前降息的市场定价,欧元兑美元有望再度冲击1.20心理关口;反之,若就业人数超预期且薪资回升,则可能迅速扭转当前氛围,令欧元在1.20下方遭遇强力阻击。

此外,当天还将有多位美联储官员发声,包括堪萨斯城联储主席杰弗里・施密德、监管副主席米歇尔・鲍曼以及克利夫兰联储主席贝丝・哈马克等,叠加欧洲央行委员在美盘时段的媒体互动,消息面密度显著提升,极有可能引发短线剧烈波动。分析指出,当前汇价正处于方向选择的临界点,任何超出预期的言论或数据都可能打破现有平衡。上方1.2000是重要心理关口,有效站稳后或重启对1.2081前高的挑战;而下方1.1765则是近期多头防守的关键区域,一旦失守,不排除汇价重回1.1576低位的风险。一场关于货币主导权的较量,正在悄然升温。

【风险提示】根据外汇管理相关规定,买卖外汇应在银行等国家规定的交易场所进行。私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇数额较大的,由外汇管理机关依法予以行政处罚;构成犯罪的,依法追究刑事责任。