炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

沃尔核材于2月5日启动全球发售,预计将于2月13日在港交所挂牌交易。本次更高发行价为20.09港元/股,基础发行股数为1.4亿股,对应发行规模约为28.1亿港元。作为全球头部的AI高速铜缆供应商,公司凭借224G产品卡位英伟达顶级供应链、448G样品进入客户验证阶段的技术优势,叠加首日纳入港股通的流动性支撑,成为本次上市的核心亮点;但此次发行不仅折价幅度有限、未设置绿鞋机制缺乏稳市资金,基石认购比例偏低且无重磅长线外资加持,同时还面临AI行业技术迭代、原材料成本高企及港股制造业普遍估值折价的多重挑战。

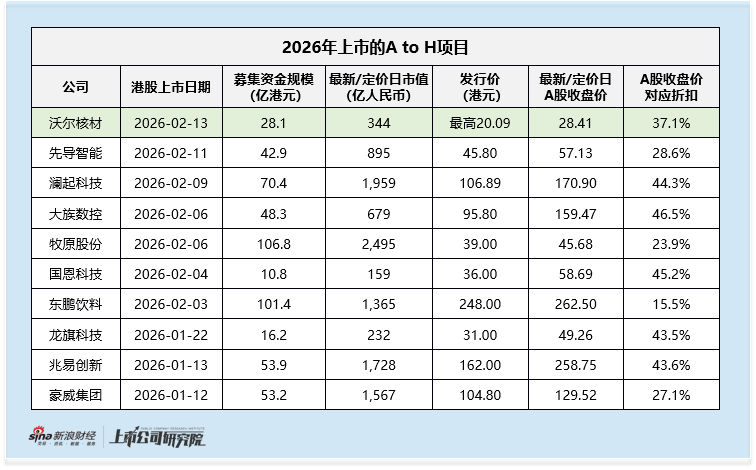

沃尔核材本次港股更高发行价20.09港元/股,较A股2月10日收盘价28.41元/股折价约37.1%。参考2026年至今的10单A to H项目,该折扣水平吸引力有限,仅东鹏饮料、豪威集团、牧原股份、先导智能4单项目的折扣水平小于沃尔核材,此外还有6单项目的折扣水平均达到40%以上,其中不乏千亿市值级别的公司。

此外,值得注意的是,沃尔核材本次发行并未设置超额配售选择权,也就是没有稳市资金。这或意味前期市场摸底阶段,公司及保荐人团队未能获得足够积极的订单反馈,市场对其发行定价、业务前景的认可程度尚未形成共识,不得已在启动发行时放弃稳市安排,间接传递出“订单承接力度不足”的信号。

从市场案例来看,2025年以来登陆港股的A to H项目中,赛力斯、海天味业、中伟新材等均遭遇上市首日盘中破发的情况,其中赛力斯盘中更大破发幅度超10%,一度面临估值承压的局面。但这些公司均因设置了绿鞋机制,保荐人得以在尾盘动用稳市资金大举买入,最终实现“收盘不破发”,有效缓解了短期股价波动压力,也为后续估值修复预留了空间。

不过,根据港股通市场规则,沃尔核材作为A to H上市公司,在未设置绿鞋的情况下,可以于上市首日纳入港股通,这一机制为其股价提供了潜在的流动性支撑。参考2025年至今首日入港股通的A to H项目国恩科技和吉宏股份,上市首日分别上涨11.6%、39.1%

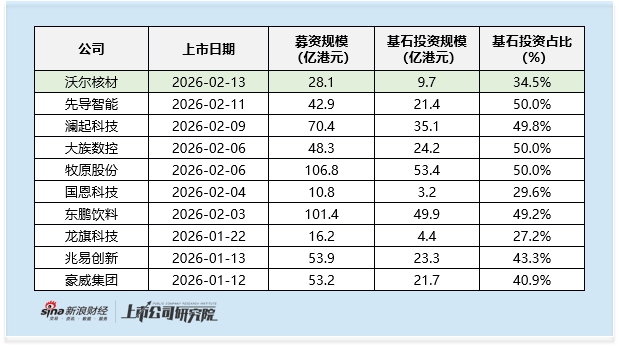

基石投资方面,沃尔核材本次IPO共吸引16家基石投资者参与,合计认购1.24亿美元,占本次发行规模的34.5%。从2026年至今的A to H项目来看,仅龙旗科技、国恩科技两单发行规模低于20亿港元的项目基石投资比例在30%以下,其余项目基石占比均达40%,近期部分项目更是接近50%,沃尔核材的基石认购比例处于相对偏低水平。

具体来看,本次基石投资者阵营中,中资知名私募高瓴、景林分别出资2500万美元、1800万美元;惠州市 *** 背景的惠州惠联、山东省 *** 背景的国惠香港分别投资2570万美元、500万美元, *** 系资金的参与体现了区域产业布局层面对公司的支持;上游原材料企业江西铜业、新宙邦亦分别出资300万美元、710万美元参与认购,为双方未来深化产业合作奠定基础。此外,深圳新世界、高时发展、璞信(穿透后为泸州老窖相关主体)等企业也参与了投资,但与沃尔核材主营业务的产业协同性较低。外资机构方面,Jump Trading、Factorial等对冲基金及私募基金参与认购,但上述机构在香港IPO市场的影响力有限,本次基石投资中缺乏具备充足影响力的长线外资机构参与。

业绩端,沃尔核材近年营收、利润均实现稳步增长,2022-2024年及2025年前三季度,公司营业收入分别为53亿元、57亿元、69亿元、61亿元;归母净利润分别录得6.1亿元、7.0亿元、8.5亿元、8.2亿元。根据公司发布的业绩预告,2025年全年归母净利润预计在11亿元-11.8亿元之间,同比增长29.79%-39.22%,不过该业绩预期低于此前卖方机构12.6亿元的预测值。

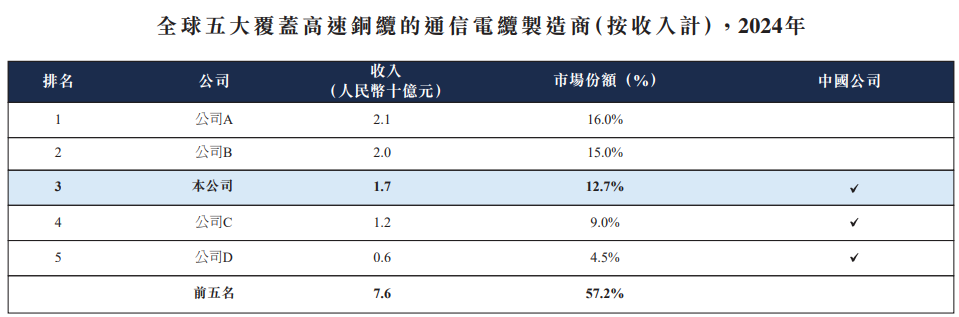

作为公司核心看点,沃尔核材在AI高速通信铜缆领域卡位全球顶级供应链,其224G高速通信铜缆已直接应用于AI数据中心,成为公司业绩增长的重要驱动力。根据弗若斯特沙利文报告,2024年五大覆盖高速铜缆的通信电缆制造商的全球收入约为人民币76亿元,占合计市场份额的57.2%;其中沃尔核材以17亿元收入位列第三,市场份额12.7%,同时也是2024年全球市场中规模更大的中国高速铜缆通信电缆制造商。

在客户合作层面,沃尔核材与全球连接器龙头安费诺的合作持续深化,成为其打入英伟达AI供应链的重要纽带。2022年至2025年前三季度,公司来自安费诺的收入分别为1.38亿元、0.99亿元、2.80亿元、5.90亿元,占当期营业收入的比例分别为2.6%、1.7%、4.0%、9.7%,自2024年以来收入规模及占比均呈显著提升趋势,公司股价也自2024年年初显著上升。

同时,公司也在积极布局下一代技术,目前已完成单通道448G高速通信线样品开发,正交付重点客户验证,而英伟达在CES2026上发布的Rubin平台或升级448G铜缆,也为铜连接市场带来中短期需求支撑。

不过沃尔核材也面临着多重经营挑战,一方面是原材料成本压力,2022年至2025年前三季度,公司原材料成本占销售成本总额的比例分别为74.6%、72.9%、72.6%、72.1%,原材料价格波动对公司盈利影响显著。其中,铜价从2022年的59.2千元/公吨上涨至2025年前三季度的89.2千元/公吨,大幅推升公司成本端压力,尽管EVA价格从22.2千元/公吨回落至9.9千元/公吨形成一定对冲,但公司仍需通过战略性采购、长期供应商协议等方式缓解成本上涨压力。

另一方面,AI行业技术迭代带来的产品需求变革风险已显现。英伟达在CES2026主题演讲中公布,新一代AI服务器平台Vera Rubin采用无线缆方案,以新型中板设计取代传统连接线缆,将服务器组装时间从约两小时缩短至五分钟,这一技术变革可能显著减少市场对铜缆等传统线缆的需求。受此消息影响,市场对沃尔核材在AI供应链中的需求前景产生担忧,公司股价于1月28日出现跌停,恐慌性抛售情绪显现。

此外,沃尔核材在AI高速铜缆领域的竞争也日趋激烈,精达股份子公司恒丰特导已通过安费诺向英伟达供应高端铜线,市场亦有传言称神宇股份为英伟达铜线的间接供应商,行业赛道内的国产玩家正不断增多,市场竞争格局持续变化。

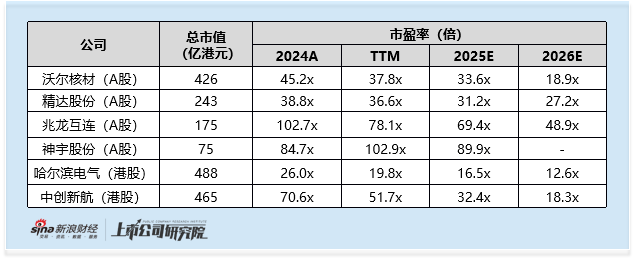

从估值层面来看,截至目前,沃尔核材总市值(含本次港股发行部分)约426亿港元,对应2025年、2026年预测市盈率分别为33.6倍、18.9倍。虽然该估值水平与A股可比公司精达股份、兆龙互连、神宇股份相比,具有一定的优势,但港股市场对制造业标的普遍存在估值折价,相关标的的市场关注度与资金配置意愿均相对偏低。