来源:华泰期货

作者: 薛钧元

生猪市场要闻与重要数据

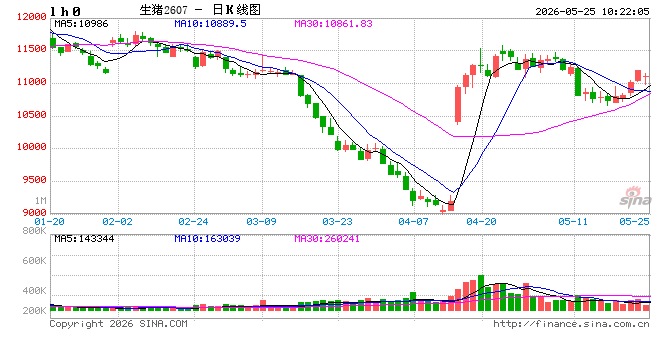

期货方面2026年5月22日收盘生猪2607合约收盘11190元/吨,较上周上涨400,涨幅3.71%。现货方面,河南地区外三元生猪价格9.99元/公斤,较上周上涨0.14元/公斤,现货基差LH07-1200,环比下跌260;江苏地区外三元生猪价格10.06元/公斤,较上周下跌0.05元/公斤,现货基差LH07-1130,环比下跌450;四川地区外三元生猪价格9.30元/公斤,较上周下跌0.01元/公斤,现货基差LH07-1890,环比下跌410。

期货方面2026年5月22日收盘生猪2607合约收盘11190元/吨,较上周上涨400,涨幅3.71%。现货方面,河南地区外三元生猪价格9.99元/公斤,较上周上涨0.14元/公斤,现货基差LH07-1200,环比下跌260;江苏地区外三元生猪价格10.06元/公斤,较上周下跌0.05元/公斤,现货基差LH07-1130,环比下跌450;四川地区外三元生猪价格9.30元/公斤,较上周下跌0.01元/公斤,现货基差LH07-1890,环比下跌410。

参考咨询来源:钢联数据

市场分析

本周生猪价格在经历调整态势后逐渐企稳,单日变动幅度相对有限。周前期南方市场偏弱拖累猪价延续小幅下滑趋势,周中随着北方挺价情绪的逐渐回温,价格开始呈现企稳,并带动南方地区逐渐稳定。周均价较上周环比微降,短期供需矛盾并不突出,价格走势偏横盘,随着供应整体压力的下移,猪价每次回调的区间位置预计将逐渐上移,本轮回调区间稳定于9.50一线上方。仍需注意的是,受制于供应量本身偏高,现阶段虽边际出现好转,但下游消费持续承接乏力,短期亦处于季节性消费淡季时期,库存仍存阶段累积可能性,预计将延长猪价处于偏低区间的运行时间,今年呈现旺季不旺的可能性较大。

供应端方面,随着上周养殖端出栏速率整体赶进后,本周出栏压力有所放缓,周均出栏量呈现环比微降趋势。基于区域间存栏基数差异性,北方出栏增速放缓相对南方明显,南方部分地区周均仍处然上升。养殖端目前出栏较为积极,由于前期4月中旬猪价见底后养殖端采取主动缩量动作,在带动猪价短期反弹较快的同时亦使得库存出现了即时的累积现象,加大猪价磨底时间延长风险。故在现行供应仍处于高位区间且短期内没有大幅下滑的可能性下,养殖端再次大范围主动缩量或较为谨慎,特别是南方地区,预计出栏节奏整体将按需为主。散户对手里积存的大体重猪源亦存在一定出栏积极性,然受制于市场对大体重猪源的需求有限,库存被动累积仍存压力后移迹象,但基于总体占比相对偏小,预计较难因集中出栏而对猪价造成短期冲击,但会相应延长猪价磨底时间,特别是二季度累积若仍在上升,将会相应压制旺季的猪价表现。

仔猪价格表现相较生猪偏强,周度环比涨幅尚可,使仔猪价格目前运行于盈亏平衡线附近。养殖端补栏积极性的上升仍是支撑仔猪价格相对表现偏强的主因,补栏主体主要集中于北方放养群体,南方地区因存栏压力本身偏高,压制猪价预期,仔猪补栏情绪修复一直有限。从季节性上看,目前尚处仔猪补栏旺季时期,但基于市场对猪价磨底时间偏长的预期再次强化,预计短期内仔猪补栏情绪修复空间有限,后续逐渐转入淡季后,仔猪价格的下滑若再叠加旺季证伪,行业主动去化产能的积极性或将有所上升。

近期出栏均重变动幅度不大,随前期积压生猪出清后,近期集团标猪出栏均重窄幅运行,近2周整体呈现环比小幅下滑趋势,北方地区标猪再降空间有限,南方地区受制于客观因素,体重阶段下滑较快概率偏低,短期建议观察南方出栏均

重在进入旺季之前是否能有进一步下移。由于生猪价格大幅下滑可能性偏低,部分二次育肥群体出现抗价惜售情绪,出栏均重环比呈现上升。

二次育肥群体在前期补栏后存在一定库存量,受制于市场对大体重猪源需求偏低,出栏在被动和主动惜售叠加下偏慢,从而转化为库存阶段性的持续上升。目前局地肥标价差已出现倒挂,从季节性来看预计短期内难以修复。从肥标价差以及猪价短期预期考量,二次育肥群体补栏积极性大幅上升可能性或偏低,但不排除在猪价重心逐渐上移的好转预期下,仍存阶段性补栏需求,但从规模上来看预计难以形成对价格的拉升,反而或会转化为库存累积而延长猪价偏低区间的运行时常。

需求端方面,白条价格受实际终端消费承接乏力影响走势仍相对生猪价格偏弱,屠宰企业利润处于持续亏损区间内,采购意愿相对偏低,周度屠宰量本周呈现环比下滑,开工率环比走弱。冻品库存率仍呈现一定程度的上升,目前处于同期历史更高水平,在反应供应压力偏大的同时亦在验证实际终端承接乏力的事实,仍需关注这部分压力在后期对猪价的压制。需求短期内猪价支撑有限。

策略

谨慎偏空

风险

收储、二次育肥

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。