来源:期货日报

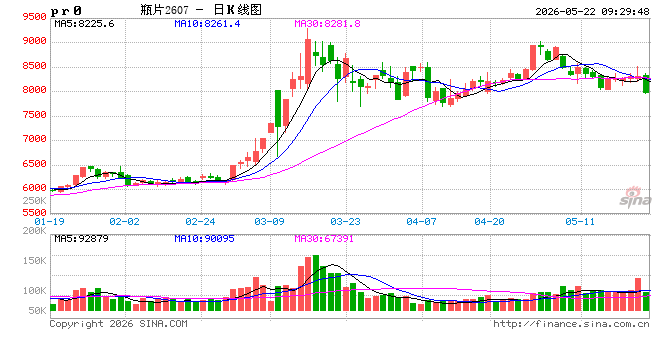

近期多数化工品种价格回落,市场整体交投情绪偏谨慎,而瓶片期货却逆势走出独立强势行情——日内增仓放量上行,盘中涨幅一度突破2%,领涨整个化工板块。

此番瓶片期货的强势上涨并非短期异动,其行情走势符合市场预期,核心依托在于自身供需基本面的持续向好形成了有力支撑。

中信建投期货高级分析师李思进表示,本轮瓶片期货走强,核心在于供给收缩、出口订单激增与货源紧缺三重逻辑的共振。

“供给端自2025年起便已出现明显转变,行业头部企业率先推动联合减产策略。”李思进表示,2026年3月中旬以来,中东地缘局势持续扰动全球贸易格局,国际海运物流受阻,叠加海外采购商集中补库,国内瓶片市场供应进一步趋紧。

与此同时,行业前期存在超卖现象,市场出货压力逐步显现。多家主流生产企业发布订单延迟履约通知,主动缩减合约交付规模,进一步收紧市面流通货源。

新湖期货化工研究员杨思佳也表示,对比聚酯产业链内的长丝、短纤等品类,瓶片市场的韧性更为突出。

当前正值下游传统消费旺季,饮料企业集中备货投产,有效带动国内终端需求稳步回暖。叠加海外生产装置故障频发、开工不稳,国内瓶片出口价格的溢价优势凸显,大量货源通过出口渠道外流,持续压低国内社会库存,为盘面价格提供了稳固支撑。

中东地缘冲突的影响仍在持续,不仅推升了海运运费、延长了货物交付周期,还使得中东地区采购节奏提前,集中进行前置备货,进一步加剧了国内瓶片货源的紧张态势。

多重利多因素叠加之下,瓶片现货基差持续走强,行业加工费大幅回升并攀升至5年同期高位,成为本轮价格大幅上涨的核心支撑。

“目前瓶片加工费已突破2000元/吨,站上阶段性历史高位。”李思进认为,短期超高加工费难以快速回落,两大基本面构成强劲支撑:其一,国内生产企业整体库存处于低位,虽然部分长期停工装置逐步重启,但部分工厂因原料锁定量不足,短期难以大幅提升负荷,市场整体供应依旧偏紧;其二,海外出口需求热度居高不下,4月瓶片出口量创5年同期新高,海外补货热潮尚未消退,极大地稳固了生产企业的挺价意愿。

展望后市,受访行业分析师一致认为,瓶片高加工费短期有望延续,但中长期难以维系,市场运行逻辑分化明显。

“未来1至2个月,在低库存、消费旺季及高出口三大利多的支撑下,瓶片高加工费态势将得以维持,行情整体保持偏强态势。但从中长期来看,当前超高加工费存在虚高成分。”业内人士表示,瓶片行业的合理加工费中枢区间为600~700元/吨,当前的加工费已偏离行业常态,不具备长期持续的基础。

在业内人士看来,高额生产利润将加速行业产能恢复,长期停车装置的复工复产进度会进一步加快,此前暂缓投产的新增产能也将陆续释放,市场供应增量将逐步扩大。与此同时,饮料消费旺季即将结束,海外集中采购热潮也在逐步降温,市场供需紧平衡格局将随之被打破,行业加工费或将逐步回归合理区间。

谈及后续交易节奏,杨思佳表示,当前瓶片市场的驱动逻辑已发生切换。前期凭借低库存叠加强预期的双重拉动,价格呈现强劲上涨态势;后续将逐步进入需求落地兑现、供应稳步回升的阶段,价格上涨动能持续减弱。需警惕旺季结束后的价格回落风险,交易重点应围绕工厂库存、出口接单及原料价格变动展开。