出品:新浪财经上市公司研究院

作者:渚

根据云合数据统计,2025年的长剧市场仍处于深度调整期,用户注意力分散与头部剧集流量收缩令行业整体承压。2025年1-11月国产剧拍摄备案公示剧目总量为956部,同比减少60部;总集数则降至2.4万集,同比减少19%;部均25集,较2024年缩减4集/部。全年共上新长剧624部,同比减少31部;上新长剧霸屏榜TOP20正片有效播放296亿,同比缩减20%。

反观短剧市场,2025年重点 *** 微短剧规划备案3182部(横屏+竖屏),同比增长20%;获得发行许可 *** 微短剧691部(横屏+竖屏),同比增长15%。视频平台上新短剧527部(横屏,单集时长3-20分钟),同比增长31%。集数时长≥16分钟、总时长≥360分钟的部数占比均增加一成。2025上新短剧公开累计分账票房5.74亿(截至2026.1.21,共100部公开),同比增长42%。《朱雀堂》以4500万刷新行业票房纪录,但仍有8成短剧票房未过百万,行业马太效应加剧。

截至2026年4月30日,A股5家及H股2家电视剧 *** 发行公司已悉数披露2025年年度报告。数据显示,行业整体呈现出增收不增利的现状,7家公司营收合计60.65亿元,同比增长12.29%,归母净亏损15.5亿元,同比扩大167.27%。

具体来看,柠萌影视是唯一一家营利双增的剧集公司;华策影视、欢瑞世纪( *** )、慈文传媒均出现增收不增利;稻草熊娱乐营收下滑,净亏损收窄;百纳千成、华智数媒营利双降。

一季度营收重回下行轨道 算力业务体量尚小

作为A股剧集“一哥”,华策影视近年的日子不太好过。

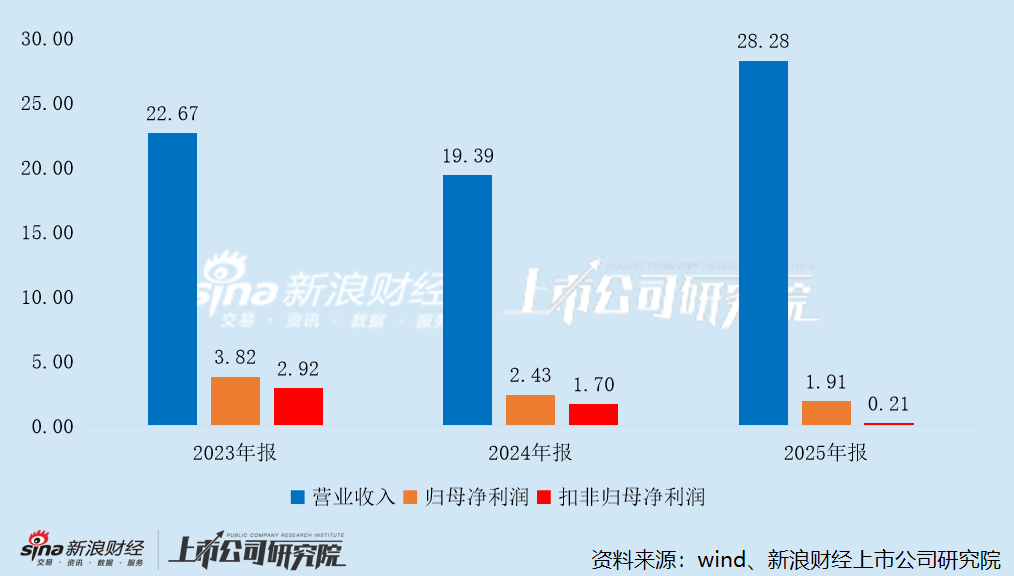

2022至2024年,华策影视营收连续三年下滑,从2021年的38.07亿元降至19.39亿元,营收规模近乎腰斩。2025年,华策影视营收终于重回正增长,同比增长45.87%至28.28亿元,不过和2021年的水平相比仍有近10亿元的差距。

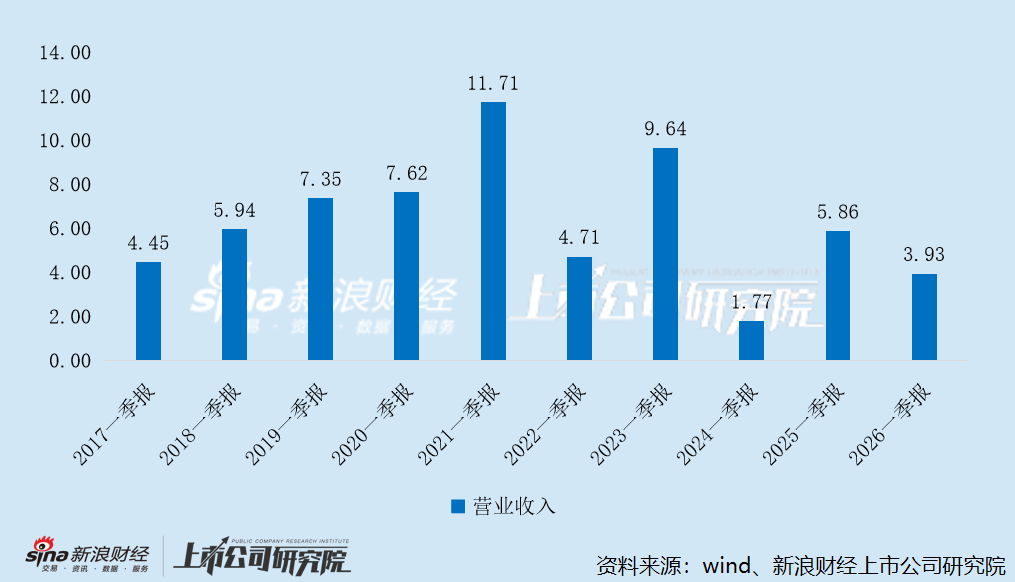

但好景不长,今年一季度华策影视营收再度大幅下滑,同比下降32.94%至3.93亿元,在近十年一季度营收中排名倒数第二,仅高于2024年一季度的1.77亿元。

按业务板块来看,2025年,除电视剧版权发行收入出现微降以外,华策影视其他业务收入均实现增长。其中,增速最快的为算力业务,同比增长602.65%至1.26亿元,上年仅1329.67万元。不过,目前华策影视算力业务规模仍然较小,2025年收入占比仅为4.46%。

业内人士指出,算力本质上是规模生意。只有规模足够大,单位成本才能降下来,客户才会来。但规模的前提,是持续投入。对于跨界进入的公司来说,更大的问题不是“敢不敢投”,而是“能不能连续投三到五年”。

今年5月6日,华策影视宣布,拟投入不超过33亿元采购服务器,用于对外提供云算力服务。而截至3月底,公司货币资金及交易性金融资产合计41.21亿元。这33亿如果全部落地,将消耗掉公司现有资金储备的八成。

消息一经发布,华策影视股价持续走低,5月7日、8日分别下跌1.04%、4.2%,截至今日13:15,继续下挫3.72%。

华策影视现阶段的算力布局已对现金流造成不小冲击。今年一季度,公司经营现金流净额为-3.3亿元,同比大幅下滑378.17%,上年同期为-6904.74万元。可以预见的是,随着对算力业务的不断加码,公司未来的现金流将持续承压。

传统影视公司的商业模式,总有几片飘在头上的阴云:项目投入大、开发周期长、回款速度慢、经营风险高,这些特性共同造就了行业天生的现金流脆弱性。布局算力与AI确实能够压缩 *** 周期、降 *** 作成本、提升试错效率,能对“周期长、风险高”的痛点起到明显缓解作用。但算力无法解决内容创作层面的核心难题——爆款依然不可预测。

今年一季度,受剧集项目制带来的收入确认周期影响,华策影视营收同比大幅下滑,而收入体量尚小的算力业务虽增速亮眼,却难以在短期内撑起整体增长结构。报告期内,公司首播剧集2部,分别为《太平年》和《你是迟来的欢喜》,共计78集。

公开资料显示,《太平年》于1月23日在央视一套播出,爱奇艺、芒果TV、腾讯视频以及多家国际平台同步播出。3月4日起在江苏卫视幸福剧场播出。截至2月13日,该剧CVB收视率破3.175%、爱奇艺站内热度破7500、腾讯视频站内热度破24500、剧集全网累计有效播放量超9.81亿。云合更高市占率达18.8%,位列长剧热播榜第1。

《你是迟来的欢喜》的收视表现则不尽如人意。该剧于3月26日在芒果TV首播,3月29日登陆湖南卫视金鹰独播剧场。根据灯塔专业版数据,该剧播放量自4月中旬起断崖式下滑,截至5月9日累计播放量仅2.22亿,更高播放市占率仅3.72%,与同属都市甜宠赛道的《蜜语纪》形成鲜明对比——更高播放市占率达23.24%。

最新播出的《夏末初见》已积压超过4年,热度低迷、播放量一般,且口碑两极分化。该剧于2021年6月10日在宁波开机, *** 周期为两个月。2026年4月19日在湖南卫视金鹰独播剧场和芒果TV播出。根据灯塔专业版数据,该剧累计播放量仅1.18亿,更高播放市占率仅3%。

净利润四连降 靠 *** 补助掩盖业绩颓势

利润端,尽管华策影视2025年营收重回正增长,但净利润仍延续下滑趋势。2025年,公司归母净利润为1.91亿元,同比下滑21.36%,对比2023年已近乎腰斩。

影视业务依然构成华策影视主要收入来源,2025年贡献26.26亿元收入,占公司全年总营收的92.85%。然而,该板块毛利率同比下滑了8.85个百分点,导致营收虽然增加8.89亿元,毛利却仅增加不到6000万元。特别是,电影销售业务的毛利率大幅下滑至-42.41%,同比降幅高达68.01个百分点,陷入“卖一部亏一部”的境地。

值得注意的是,华策影视凭借 *** 补助及公允价值变动收益,还掩盖了相当一部分净利润降幅。2025年,公司非经常性损益为1.7亿元,同比激增134.08%,占归母净利润的比例高达89.01%。其中, *** 补助8838.63万元、公允价值变动净收益1.28亿元,同比分别增长27.84%、658.64%。

2025年,华策影视扣非归母净利润仅为0.21亿元,同比大幅下滑87.64%,降幅较上年显著扩大。2023年及2024年,公司扣非归母净利润同比降幅分别为3.24%、41.55%。

今年一季度,华策影视盈利能力进一步恶化,实现归母净利润8125.94万元,同比下滑11.78%,扣非归母净利润5543.94万元,同比下滑22.88%。

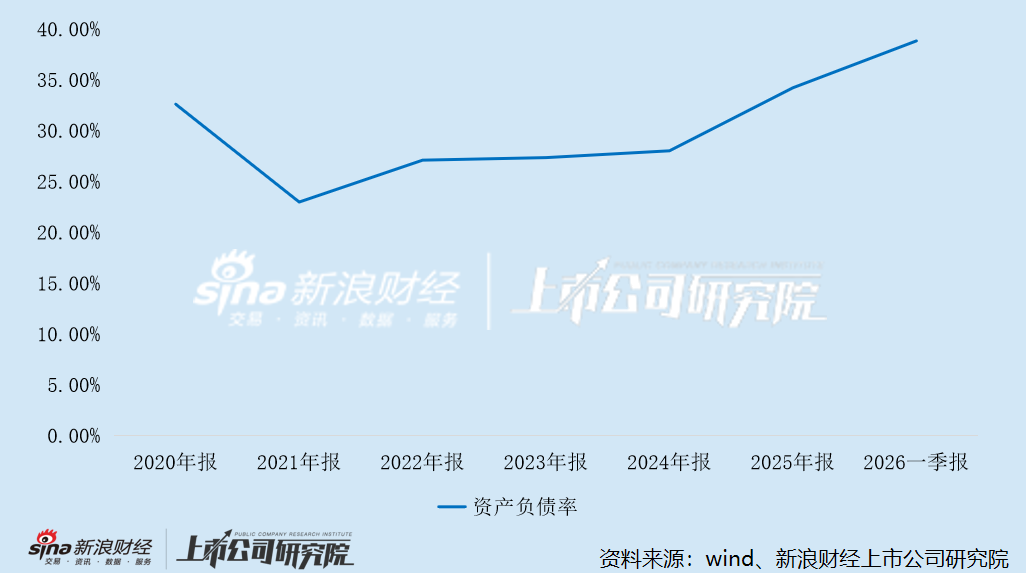

更值得警惕的是公司的财务状况。2022至2025年,华策影视的资产负债率逐年上升,从2021年的22.98%升至34.22%,累计提升超过11个百分点。截至今年3月底,进一步升至38.83%,同比提升约9.5个百分点。

从资产结构来看,2026年一季报显示,华策影视的固定资产从上年底的2.87亿元攀升至8.32亿元,在建工程清零,预付款项大幅增长。这些变化说明,公司正在把大量现金转化为长期且不可逆的硬件资产。换句话说,这家曾经以项目制运转的轻资产影视公司,正在向重资产模式转型。

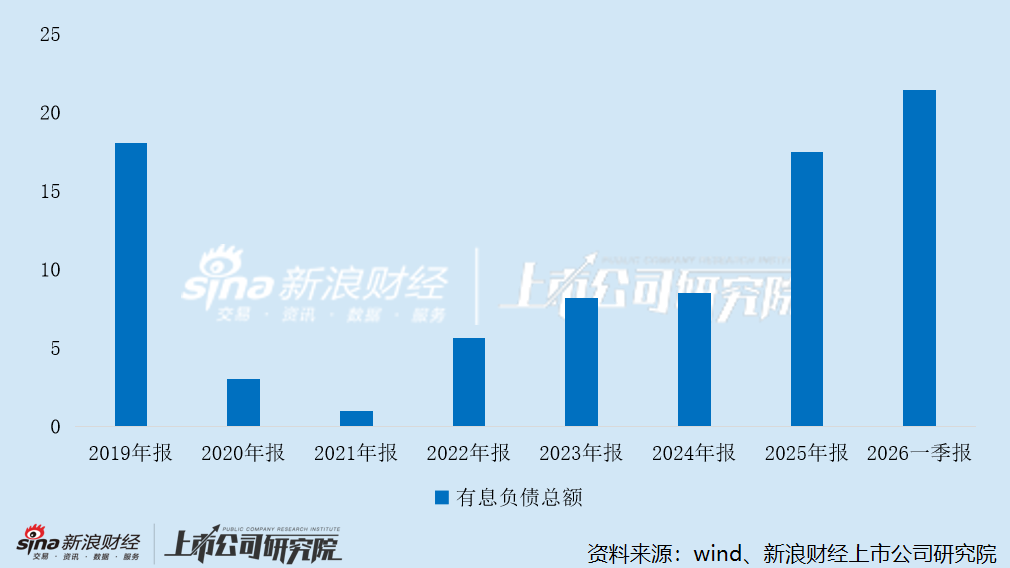

与此同时,为保障营运资金的稳定,华策影视开始大举借债,有息负债规模创近七年新高。截至今年3月底,公司短期借款17.35亿元、一年内到期的非流动负债1.04亿元、长期借款3.05亿元,有息负债总额突破21亿元,占公司现存资金储备的一半左右。