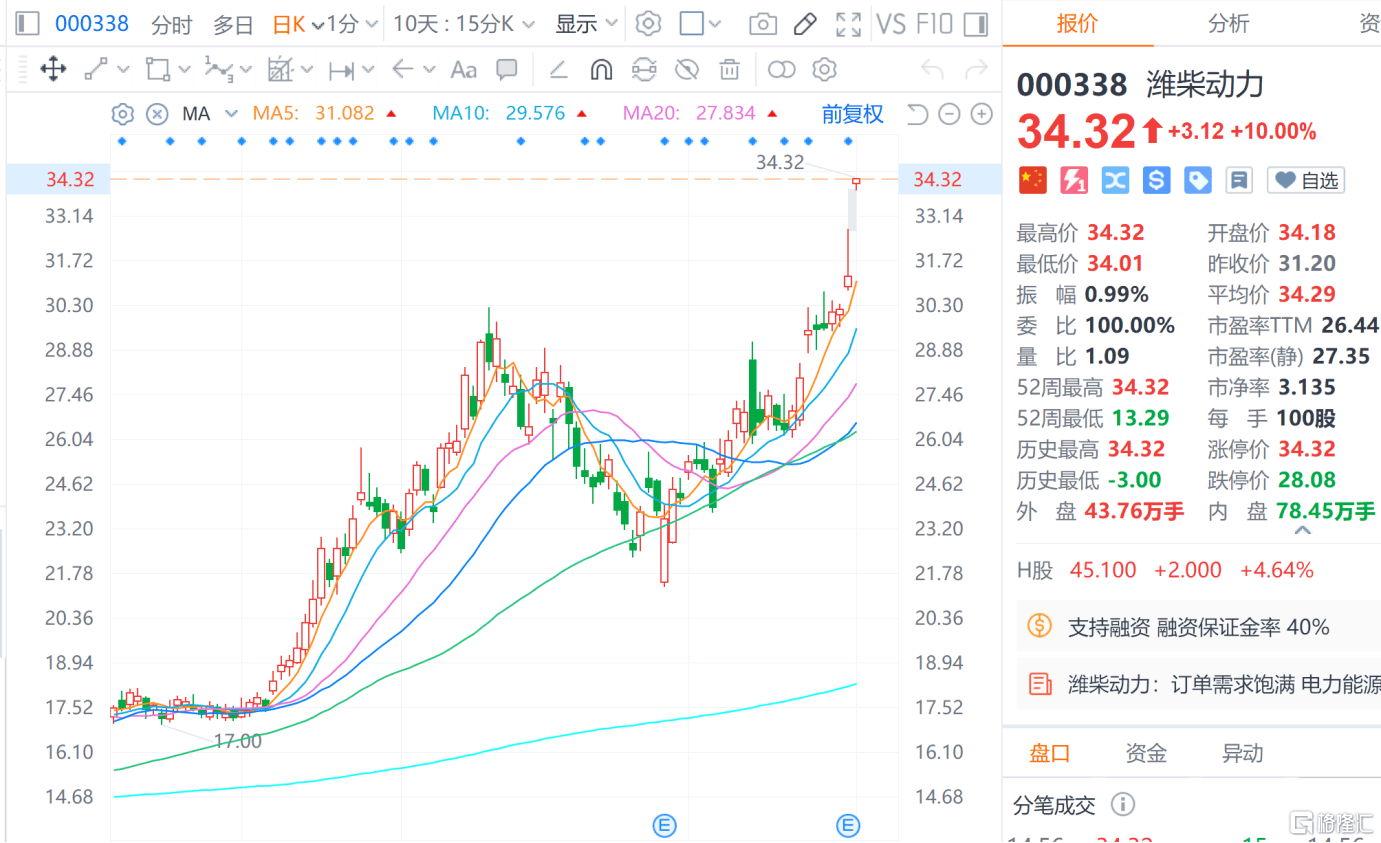

2026年5月6日,潍柴动力A股强势涨停,年内涨幅近100%,其H股股价年内涨幅更是超过136%,按当日收盘价计,公司总市值达到3083亿元人民币。

(来源:富途)

股价创新高的背后,是市场对其电力能源战略布局的集中认可――而这距离山东重工集团正式发布第七大业务板块“电力能源”,仅过去了不到四个月。

将时间拉回2026年1月15日,山东重工集团在2026年度工作会议上正式发布了第七大业务板块――电力能源,这不仅是集团“十五五”战略布局的关键落子,更精准踩中当下资本市场的核心热点。随着AI算力爆发催生数据中心电力需求激增,叠加全球能源转型推动固体氧化物燃料电池(SOFC)商业化提速,数据中心发电设备、SOFC已成为机构重点关注的高成长赛道。

作为电力能源板块的“核心支柱”与“技术引擎”,潍柴动力在数据中心发电、SOFC两大核心领域的技术积累与市场突破,不仅是公司培育“新战略增长极”的关键,更成为连接产业战略与资本市场价值的核心纽带。

一、以技术壁垒,抢占AI数据中心增量市场

今年一季度,销量攀升至500余台,同比增长超240%,交付节奏不断加快。这一爆发式增长的背后,是潍柴动力在大缸径发动机领域十余年的技术深耕,以及对数据中心电力需求的精准响应。

从行业前景来看,数据中心发电设备已成为机构眼中的“确定性高增长赛道”。

随着全球科技产业巨头加速拥抱AI,数据中心资本开支持续高增,穆迪评级预测未来五年全球数据中心投资至少将达3万亿美元。与此同时,数据中心衍生的电力需求同步攀升,根据长城证券援引IEA数据显示,AI服务器的电力消耗相比传统服务器将增加五倍,这将导致2030年数据中心的电力总消耗量将实现翻倍增长。

此外,随着AI数据中心单机柜功率密度从传统10kW左右跃升至数十乃至上百kW,照此演化速度推进,未来甚至会升至兆瓦级,对备用电源的快速响应和高稳定性提出了更为严苛的要求。

潍柴动力则凭借多年技术深耕构建起了深厚的产品壁垒。

一方面,其构建了完善的产品矩阵,排量覆盖2.3-122L,适配功率范围16-5000kWe,从小型备用机组到大型电站动力实现全场景覆盖。

另一方面,其推出的全球首款5兆瓦高速柴油发电机组20M61,具备5000kWe超强动力,15年大修寿命和0-100%快速加载不熄火的性能,可广泛应用于大型算力中心、云服务数据中心等场景,是当下AI数据中心浪潮下的“攻城利器”。

二、SOFC前瞻布局,对接国际能源缺口与资本风口

潍柴动力凭借技术优势、性能指标领先及商业化落地加速,已成为国内SOFC产业从“示范探索”迈向“规模化应用”的领航者。

在技术层面,潍柴动力的SOFC产品已达到全球顶尖水平。2023年发布的全球首款大功率金属支撑商业化SOFC产品,创下92.55%的热电联产效率纪录以及大功率SOFC系统热电联产效率全球更高纪录,并通过欧盟CE安全认证。

这一指标直接对标北美电力缺口下的高效发电需求。方正证券认为,当前来看,SOFC仍是交付效率更高的发电解决方案之一,预计未来1-3年内仍将是填补电力缺口的稀缺资源。

从海外市场验证来看,SOFC赛道的景气度正持续攀升。海外SOFC龙头股价2026年年内翻倍,这一强劲表现从资本市场角度印证了全球电力紧缺背景下行业的高景气延续。

而潍柴动力已完成SOFC商业化闭环。

在国内,潍柴动力已落地多个标杆项目:2024年11月,向陕西燃气集团交付25kW SOFC 热电联供系统,成为西部首个该类型示范项目;同年12月为国家电投集团提供100kW系统,这是全国首个公共卫生服务类场景SOFC分布式供能项目。

这些项目不仅验证了SOFC在不同场景的适应性,更形成了“标杆案例-行业复制”的推广路径,为潍柴动力SOFC商业化加速演进提供了重要支撑。

三、结语

从数据中心发电设备的“百亿市场抢滩”,到SOFC技术的“商业化领跑”,潍柴动力在电力能源板块的布局,不仅为公司业绩增长贡献了实打实的业绩,更以“稀缺性”对接了资本市场对数据中心、新能源赛道的价值预期。

可以说,潍柴动力凭借深厚的技术积淀与强劲的创新实力,既是自身电力能源板块的“技术引擎”,更是其在资本市场的“价值锚点”――当产业战略与资本风口形成共振,潍柴动力的技术突破将持续转化为自身的核心增长动能,推动电力能源板块从“新业务”成长为“核心支柱”,助力自身向“科技领先、绿色发展、世界一流高端装备跨国集团”迈进。